她理财 App

她理财 App

重疾险要不要附加身故责任?

有一部分人,买重疾险的时候,就是觉得病了死了你都得赔我钱。

但是保险是一份合同,赔不赔都在于合同中规定保险公司保不保障。

那好,我的重疾险中有重疾责任还有身故责任,这总该都能赔了吧?

也不是。

重疾险一般分为3种:消费型、储蓄型以及返还型

一般都不推荐返还型,因为保费太贵,保额太低,保障责任也不足。

相信大家都入过坑,具体产品我就不说了。

储蓄型就是重疾责任和身故责任都保障的。得病了,赔钱;没得重疾,赔身故。

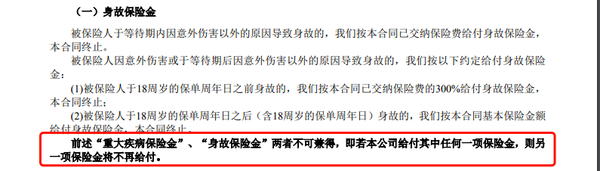

仔细的财蜜已经注意到了,赔身故的责任是没得重疾,而不是没得病,也就是说,重疾和身故只能赔1项。空说无凭,我们拿条款举例子:

这是明确写明的,两者不能兼得。

还有的条款标注:赔付重大疾病保险金后,保障合同终止“。

”合同终止“即表明其他责任不再继续享受保障。

一般含身故责任的重疾险都选择保障至终身,这样才真正做到了”100%赔付“,毕竟人这一辈子,得不得病不确定,反正”蹬腿儿“的那天总会来的……

储蓄型重疾险比返还型重疾险保费便宜,但是保费价格也不低。储蓄型保险确实是好,如果预算比较充足,可以选上身故责任。

而身故责任分为两种:身故赔保额与身故赔保费。

星星白直接拿产品对比,这样更直接,但除了身故责任,其他保障责任必须要相似。

统一保障方案:30岁女性,30万保额,交30年,保障终身

从上图对比中可以了解:

从无身故责任到身故返保费,要多交15%-20%;

从无身故责任到身故返保额,要多交30%-40%;

其他重疾险18岁前身故都是返还已交保费,而嘉和保18岁前返还3倍保费,所以费率增长要多一些。

不管怎么说,选上身故责任要比不选身故责任贵,身故赔保额远高于身故赔保费。

对保费预算的要求也比较高,该怎么选择呢:

a. 预算非常有限,不带身故责任

b. 预算充足,又想要身故责任,身故赔保额保终身

不是很建议选择身故赔保费,按照现在通胀,几十年后返给你交的几万块钱,到那时候不知道还能值几块钱。

没钱就买定期消费型重疾险,不保障身故,只保障疾病。

专项保障,我怕生病,我就买保障疾病的。等以后有钱了我再补充保障终身带身故责任,或单独增加定期寿险再专门保障身故。

这么搭配下来,疾病、身故都能得到高保额保障,也不至于给自己太大的缴费压力。

而嘉和保作为定期消费型重疾险,是为数不多的保障到70周岁不用绑定身故责任的。

毕竟我们前面也分析了,绑上身故保费就要多掏。对于我们这些穷人来说,能省一点是一点。

但是嘉和保明天18点后,保障到70周岁也必须绑定身故责任,

这样性价比就会降低,对于没有重疾保障或者想要补充定期保障的财蜜来说并不友好。

关于嘉和保的详细测评,我放在了另一篇帖子:

总结一句话:

嘉和保,保障到70岁基本责任,性价比之王。

预算充足:终身+身故赔保额

预算有限:定期消费型

愿所有保单永不出险。![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

回50

啧啧啧

200

我想说看了一下条款,后面6组重症分组,好坑

我想说你看的哪个产品啊,嘉和保就赔1次,哪里来的重疾分组?

难道我看错产品条款了?等我下看下去

哈哈哈哈

没看错,我手机看的,下面有个你这品文章提到了两款保险。我就点进去,第一个嘉多保重疾险。

噗,你推荐的是嘉和宝。为啥下面链接给我支到了嘉多保……害我看了半天的条文

哈哈哈早点休息呀

学习了,100

想咨询一下,有一个保险主险是重疾+意外(保费每年3285元,交20年),附加险是医疗险(399元一年,按年龄递增),发生重疾确诊即付15万,一般意外30万,重疾或意外一次赔付即终止。医疗可以一直买到99岁,1万免赔,每年可赔50万,终身最高可赔380万。请问这样的保险可以买吗?需要注意哪些陷阱?还需要考虑哪些方面的问题呢?求教求教

看见你的第一句话:主险是重疾+意外,就知道这又是一个产品组合;再看附加医疗险就更加确定这是一个打包产品了。

1,重疾保额15万,太少了,而且只保重疾责任

举个同等的例子,我不知道你多大年纪,就先按照30岁来算了,瑞泰瑞盈重疾险50万保额保障到70岁,一年只需要2995元;

小蜜蜂超越版意外险50万保额一年才158元,两个加起来都不超过3285元,而且保额高出去不少

2,再说医疗险

现在保额最低的都在100万起步,都说能续保到99岁,但没写进条款都是不保证续保的,根据您新短期健康险法,这些6月份之前都要下架整改的。

可以看看支付宝的好医保·长期医疗险,一般医疗200万,100种重疾医疗400万保额,6年共计1万免赔额,是真的保证续保,而且保费也比你这个便宜

最后不建议购买这种打包产品,限制太多,保障责任太少,保额也太低,但你钱一点都不少花。可以多看看社区帖子,或者直接咨询@保险小秘书 ,详细了解目前保险配置有哪些好产品,在和你这个产品对比一下,就清楚到底好不好了

谢谢🙏🙏