她理财 App

她理财 App

当下是抄底还是止损?闲钱投资和拿命去赌,会是两种结局

是抄底还是止损?闲钱投资和拿命去赌,会是两种结局

3月以来,美国道琼斯指数熔断了3回,估计很快就能1开头;

A股也没跑偏,紧随其后,一周内就从3000一路向下干到了2700点。

我隐隐看到有些人开始慌了,开始发帖问要不要抄底,要不要止损,有些人呢就比较淡定呢

其实我想说,要不要加仓我不知道,要怎么操作我也不知道。可能你会说了,你又给不了建议,就别出来瞎逼逼。还真不是,我还真有些人生和理财的经验可以分享:

熟悉我的人都知道,我不炒股,不买基金。

只有定投,定投的还是指数,并且还是那种半年一年不去看一眼的指数定投。

我不会设置止损,但我认为下跌我筹集廉价筹码的好机会。

我也没有止盈的数值,但我给自己设置了一个很感性的止盈方式:她理财首页大家都在晒基金收益的时候,我就会考虑卖出。

如果不是新闻这么爆炸性的袭击我,我都想不起来去看看我的基金。

我为什么不慌?

第一:我有足够的投资纪律,该追加追加,该减少减少

常态:1倍定投

跌破3000点:2倍定投

跌破2000点:4倍定投

超过4000点:0.5倍定投

第二:基金定投是为养老和教育准备的,也就是闲钱,闲钱所以我放的起。放二三十年我都不怕。

我想第二点更重要一些。

听很多人说够,炒股挣了多少多少钱,但我想说的是,不经过两次大牛大熊,就敢说自己的年化投资收益挺可笑的。

巴菲特的年化收益也才十几而已,那些说自己超过能年化20%的人,你们比股神还厉害吗?那真不用上班了,每年拍卖午餐就够你一辈子吃喝不愁了呀。

多数人去股市是去送钱的。很多的年份,你只要保持零仓位,收益为0,都能成功超过八九成的股民.如果能再有个3-5%的收益,那就是股票界的扛把子。

其实3-5%的收益真不难,早年的余额宝;现在的五年定期存款,国债;能把利率一直锁定的4%左右的年金保险,都是很好的选择,就是很多人看不上这点收益。

3月份都没有发五年国债,我估计四月也不一定,毕竟抢购国债会造成人员聚集。其实国债收益不错还稳定,但也不是没有缺点:

第一呢要去抢,不适合我这种随心所欲的懒人;

第二呢国债是单利,时间久了和复利的差距就显示出来了;

第三呢国债只能锁定五年,五年后利率降了新的国债利率也会跟着降,约等于没有锁定利率的功能。

这时候就有一个很好的选择那就是年金。

年金最吸引我的是两点:

1、收益有保证:年金险每年缴费多少钱,什么时候可以领取多少钱,都是写在合同里面的额,所以收益是确定的,白纸黑字呢

2、复利:复利是世界第八大奇迹,复利的效力的是惊人的,看看复利和单利的区别

100万4%单利,50年后会变成300万;

100万4%复利,50年后会变成710万。

3、终身锁定利率:无论未来利率怎么变化,你的年金险一辈子都会是现在的利率,所以在于其未来利率下行的时候,买年纪是最棒的选择

其实大多数人都适合储备一点年金,和基金定投搭配着,作为养老和教育或者其他任何比较长的目标的储备。

年金打底求个稳定,基金定投在上求个收益,完美。

市面上的年金很多,但是2019年12月停售了大部分的4.025%的年金。现在市面上还有一些漏网之鱼,但也都蹦跶不了几天,比较好的就是自在人生和福佑金生。

(1)自在人生

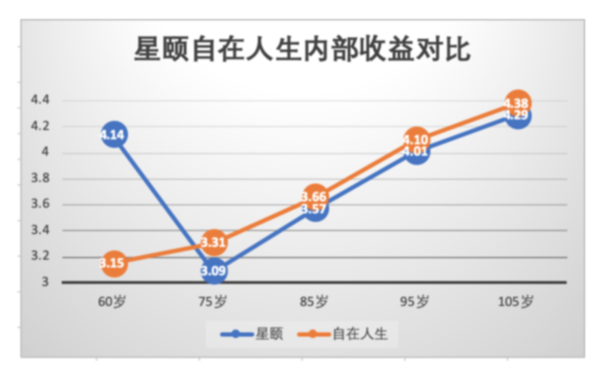

自在人生是一款养老金,现在缴费退休年金才能领钱,一致领到死的年金。经过我之前的计算内部收益了随着身故年龄增加而增加,复利从60岁的3.15%左右一直上涨到105岁的4.38,缴费期限的长短和领取时间的早晚对收益几乎没有影响,所以选择自己需要的领取方式就可以了。收益如下图,自在人生的收益还是很稳的,从60到105是平稳上涨,没有要估算预期寿命这个世界难题,虽然也是寿命越长收益越高,但整体稳。

详细的产品解读:《一款称作4.025%的星颐的双胞胎来了!李魁还是李鬼一看便知》https://www.talicai.com/post/916232

(2)福佑金生

福佑人生是一款“短期”年金险,现在缴费五年后就开始领钱,但最多也就保障20年,也就是最多可以领取15年。经过我之前的计算,年龄性别对收益几乎都没有影响吧,只要是方案固定,收益就是确定的,整体更像一个理财而不是保险,因为和人的寿命及互不相关。他的不同选项的内部收益是这样子的。保障二十年的话福利年化收益在3.8-3.9之间。特别适合相对短期持有。

详细的产品解读:《福佑金生早领钱早返本保障只有20年的年金值得买吗?》https://www.talicai.com/post/918333

对于不同年龄的人,我测算了不同的收益供大家参考:

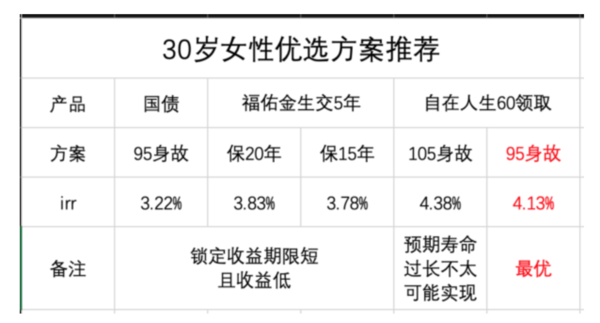

(1)30岁女性怎么买最合适?

先说结论,30岁女性适合买自在人生

福佑金生最长只能保障20年,也就是到50岁,期限太短,失去了为养老储备资金的意义。国债同理。

目前人均寿命为82岁左右,随着医疗技术发展,我们老了人均寿命95是合适的水平。在此假设下,自在人生内部收益率可以达到福利4.13%,推荐购买;

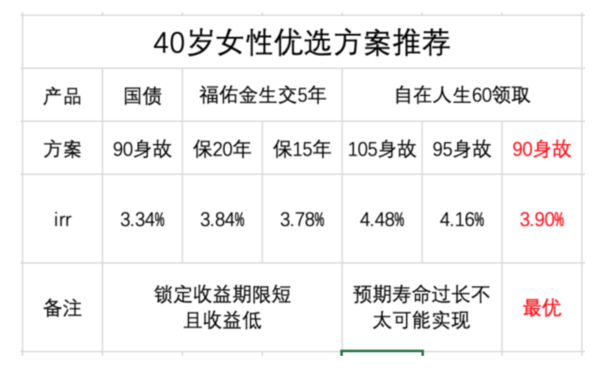

(2)40岁女性怎么买最合适?

福佑金生最长只能保障20年,也就是到60岁,期限太短,失去了为养老储备资金的意义。国债同理。

目前人均寿命为82岁左右,随着医疗技术发展,40岁的人,老了人均寿命95就有点高了,所以降低到人均寿命90计算是合适的水平。在此假设下,自在人生内部收益率可以达到福利3.90%,十三个产品里面收益最高的,推荐购买;

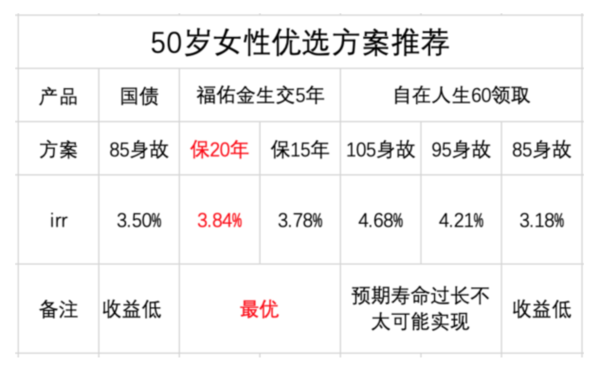

(3)50岁女性怎么买最合适?

自在人生虽然可以领取到终身,但目前50岁的人预期平均寿命不会特别的长,所以这里按85计算下,收益只有3.18%,虽然预期寿命95和105情况下,收益很高,但几乎不可能实现,所以不推荐购买自在人生。

国债按85岁的预期寿命计算,收益也只有3.5%,收益较低,不推荐购买。

福佑金生,保障20年,也就是最晚领取年龄是70岁。不够完美,如果可以领取到80岁或者85岁就更完美了。但没有拌饭,目前对于50岁的人来说,保障20年的福佑金生是收益最高的

至于定投,我的最爱永远只有050002,博时沪深三百。目测3月大盘到不了两千点,我先去加一倍的定投去了~

写在最后:别小看4%的复利,三五十年下来真不一定比炒股差。

最爱没有之一,哈哈哈

也要考虑考虑年金险,100

我觉得也是就是你买个指数至少能拿一个平均收益。咱没有巴菲特的脑子,哈哈哈哈

年金保险4%的复利计息,真的是听起来是不高,

但是能几十年都按4%。而且还是复利很高了。

现在买的话,建议买自在人生。

谢谢赵小姐,每次都是干货

看了你的帖子上个月也建仓开始定投这只,这几次下跌加仓了两次

十年前稀里糊涂买了新华的尊享人生年金险 去年已经交完了。那时候一点都不懂 锁定利率只有3.25 每年有保额分红。到目前为止 十年总共投了76000,我账户里也才返回12000。赵小姐知道这款保险吗

看不懂年金保险的内在逻辑,怎么知道是否长期锁定利率呢?怎么知道是否是复利?就是看irr吗?

能达到20-50%收益率的,本金“不多”呀……怎么去跟巴菲特的比较😂😂,我反正是达不到,我的目标就是8-15%,小她还没有开始晒基金收益,我就“跑了”,扑哧😂😂……