她理财 App

她理财 App

聊聊小家的资产负债表管理

盘点资产负债表,是我每个月都会干的事情,而且干的不亦乐乎。我家的资产负债表分成2个不同的表格,按实物资产和现金资产分别进行登记,而不是单纯区分资产和负债进行登记。为什么我不是根据传统的资产和负债分开登记呢?我们家真的只能算是“小家小业”,而且都是良性负债,所以我家的负债压根不需要特别的记录,就只是在现金资产后面跟个小尾巴记录。之所以区分实物资产和现金资产,也只是因为那些实物资产一般情况下,并不会变卖,与其说是资产,还不如说是一个小家的根基,日常基本可以忽略变动。

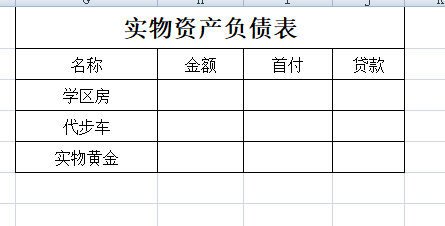

一. 实物资产负债表

我家稍微值钱点的家当都在这上面了:唯一的学区房+代步车+一些实物黄金。学区房是刚需,至少会继续住10年。代步车虽然不值大钱,但再开个七八年不成问题。之所以把实物黄金也列入资产表,是因为这玩意虽然变现不容易,但还是值些钱的,也可以找金店回收,不列在清单里,总感觉自己资产缩水了![[惊]](https://static.talicai.com/emoji/talicai/emot09.png) 这里的房贷就是长期负债,顺手就写在这里了。

这里的房贷就是长期负债,顺手就写在这里了。

要点:1. 每年一更新 2. 金额跟着行情走,填写实际的现金价值。我家这份实物资产表每年做一次更新,更新的日期是车险交保险的3月。因为车子每年都贬值,所以我偏爱每年跟着保单更新一下车子的现金价值。学区房的价格稳中有升,我就自己根据中介开的价格,估一个保守的价格。实物黄金,我也不是按照买入的价格登记,而是只登记买入价的50%。为什么实物黄金只登记这么一点价格呢?因为买的都是黄金饰品,手工这些再卖掉就不值钱,而且金店回收肯定不能按国际金价拿货,所以我就按一半的价格登记。房贷我一般不管理,都是公积金贷款,3.25%的利息真是完全没压力,就那么慢慢还着呗。

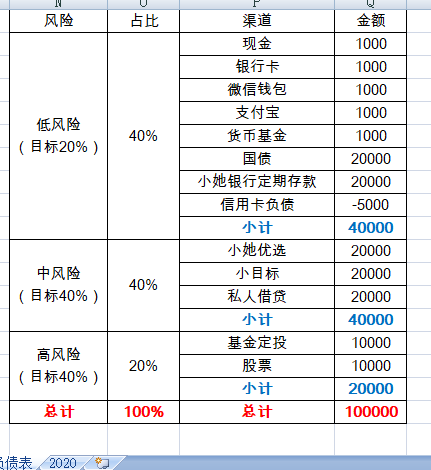

二. 现金资产负债表

要点1:根据风险等级以及存钱渠道进行登记,全面而清晰。

实际上,我的现金资产负债表更加冗长,因为我偏爱把所有的存钱渠道都写清楚。比如这里作为示例,我只简单的写了银行卡。我家实际用的表格是分成农行卡,招商卡,平安卡,简而言之,就是我有几张储蓄卡,我就写几张,一点不偷工减料。比如平安卡余额100,农行卡余额500,招商卡余额1000,我都是一一详细记录。按投资渠道记录,就不容易造成资产的遗忘和疏漏。每个月最后一天,照着之前的表格,一一填入余额即可。

制作资产负债表是为了让我们对自己的资产和负债一目了然,所以应该尽可能的全面。当然,必要的分类也必不可少。我偏爱根据高中低三种不同的风险等级来做总结。比如银行存款,国债,理财这些全部都是低风险类投资,所以全部归类为低风险。小她优选这些就是中风险等级。股票和基金这些就是高风险等级。简单说一下为什么把小目标也归类在中风险,因为小目标达到5%或者8%就会立即止盈,所以风险比长期持有是低的。

要点2:资产负债表和资产配置结合,实现动态管理。

资产配置是个好习惯,你值得拥有。看我的表格,每个月月底一统计,当前的资产配置比例就会有一个数据出来。再结合我资产配置的目标比例,下个月如果有钱进来,我就会倾向于投资那些过低的项目。从样本表格的数据看,低风险的配置就过高,会影响整体收益率,应该适当地向高风险投资进行倾斜。总之,月底的时候,可以根据当月的资产配置比例,在下一个月有针对性地进行调整。

要点3:定期更新盘点。

这个看个人的习惯。我的习惯是每个月月底做一次更新和盘点,主要是我的投资渠道杂七杂八挺多的,月中也经常会有调整,而且我记性不好,经常忘记钱放哪里了![[哭]](https://static.talicai.com/emoji/talicai/emot06.png) 所以每个月的最后一天晚上,抽出20-30分钟,每个投资渠道都看一下持仓和余额,既是对资产和负债的盘点,也是放松。只有记账理财的人才知道,月底的盘点有多让人振奋。

所以每个月的最后一天晚上,抽出20-30分钟,每个投资渠道都看一下持仓和余额,既是对资产和负债的盘点,也是放松。只有记账理财的人才知道,月底的盘点有多让人振奋。

要点4:数据大致能对上就行,别精细到分分角角的

我这个人记账也是记个大概,不会很精确。这一点我跟很多财会专业的小可爱们不一样。比如,我记信用卡记账,也就是大约的-5000,-10000这样,一般懒得去翻账单,因为相差不会太大,都是正常的消费。基金定投是记录定投的成本,每个月的浮盈浮亏不考虑,毕竟是长期持有的。

我真的蛮喜欢自己的现金资产负债表的设计的,简单又清楚。

顺便说,欢迎关注我的2个专栏:

【专栏】素颜的理财日记-她理财网·女性理财网站 https://www.talicai.com/topic/15822

【专栏】美男和他的老母亲成长日常 https://www.talicai.com/topic/15837

优秀!

根据你的设置改进了资产负债表,学习了100

50

刚开始细一点,后面就很省心

可以进一步摸索更适合自己的清单

赞赏50

真棒👏🏻打赏200

100

你这个做的相当细致啊

赏50

100