她理财 App

她理财 App

月薪5千的工薪族,每月300块搞定家庭支柱的全面保障

拖垮一个家庭一场大病就够了。统计数据显示,我国现有的贫困户并不都是一直穷,其中44.1%都是因为一张病导致的。

很多人一位保险很贵,富人才买的起,其实并不是,一个月三百多远就能搞定一个人的保障。尤其是家庭支柱,更应该早点给自己买上保险,意外和疾病造成经济危机。保险并不能使我们不得病,不出交通事故,但是当意外发生时,可以给我们一些钱,弥补我们的经济损失。

经济支柱有哪些风险呢?

1、多花钱:治疗会产生高额医疗费,百万医疗能提供几百万的报销额度,很适合分散这部分风险。

2、少挣钱:治病期间不能工作就没有收入,但孩子老人贷款怎么办?收入损失对应的都是重疾险。

3、收入直接中断:家庭支柱死了或者重度残疾没了收入,就需要意外险和定期寿险了。

保险产品有很多,但万变不离其宗,重疾险+百万医疗险+定期寿险+意外险就是标配。同样是这个方案,但不同产品不同选择,价格确实天壤之别,同样是房子,五环外的小一居和三环里的大别墅肯定不一样啊。你有多少钱,决定了你买什么样的房子,保险也一样。

对于大多数月薪5千的人来说,如果一个月三百多块就能搞定保障,那是最好的了。今天我就来推荐这样一个方案:

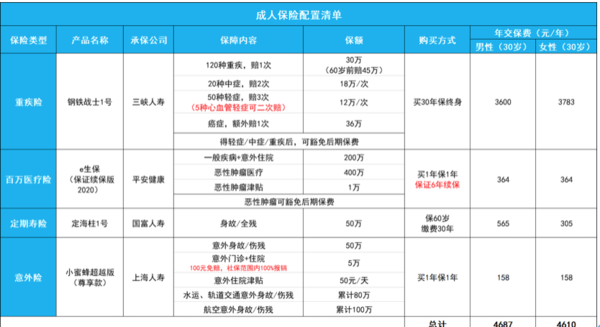

重疾险推荐钢铁战士1号作为一款新产品,它的保障正好集合了各家所长,价格也便宜,直接说优势:

重疾60岁前多赔一半保额。

退休后没收入可以;退休前没收入可就惨了。理论上说,保额能买高最好,但预算未必允许。钢铁战士1号则兼顾,即使买30万保额,60岁前也有45万的保障,比单独去买15万的定期重疾更划算。

癌症有额外保障,还赔得多。

癌症是高发、难治、费用高,我特别加了癌症二次的保障。

第一次重疾,不是癌症,1年后患癌赔36万。

第一次重疾,是癌症,3年后癌症复发/持续/转移/新发,赔36万。

5种高发心血管轻症可赔2次

其他产品,这种特定轻症只会赔第一次。但其实心血管病非常容易复发,而且易发人群又非常多,像程序员,医务人员,金融、广告从业者等等高压、睡眠不足的职业都在范围内。

如果得了一次之后又复发,一共就能赔24万的保额,比其他产品多出快12万。如果你刚好属于高发人群,真的非常值得入手购买。

定期寿险推荐国富定海柱1号

选择保到60岁,那会房贷还完了,孩子也长大了,也没啥好担心的了。定海柱1号,最大的优势就是便宜,50万只要几百块。其他方面也都不错,支持智能核保,免责条款也合理,花小钱办大事,够了

百万医疗险推荐e生保(保证续保版2020)

报销额度高:一般疾病200万,癌症400万,管够。1万以上的合理费用,社保不报的自费药、进口药这些,它都能100%报销。而且6年保证续保,不用担心理赔过,或者健康状况变差了,就买不到。

意外险推荐小蜜蜂超越版(尊享款)

一直推荐的小蜜蜂,各种保障都很到位,一年只要158:

意外身故/伤残都能保:50万。伤残按等级赔。

意外门诊/住院可报销:最高5万,社保范围内,超过100块可以100%报销;

意外住院有津贴:50元/天,一年最多可以报销180天。

还有特定意外保障:航空意外身故累计赔100万,水运/轨道公共交通意外身故累计赔80万,伤残按等级赔。