她理财 App

她理财 App

经济和股市都乱七八糟的时候,给辛苦挣得钱找个安全避难所。

相信很多像我一样的小白都是这个月第一次听说“熔断”。

熔断=股票跌跌不休,跌跌跌……本来买股票是为了挣点小钱买个包,现在亏得只剩下一个包了。

我觉得我可能不适合炒股。看着账户里的钱上蹿下套的,我的心脏病都快犯了。我觉得还是稳稳当当的适合我,哪怕是余额宝,虽然利息少点,但至少本不会亏呀。

容我哭一会……

我忽然觉得年金险貌似很适合我。所以我就去研究了一下:

远在3个月前,也就是2019年底的时候,我是看不上4%的收益的;

经过股市的大起大落,我觉得4%特别适合我,至少比余额宝高,摊手表情。

曾经领钱最多的星颐现在是买不到了。但这不妨碍我仔细去研究了一下年金保险

年金险就是当下缴费,老了领钱,不管未来利率变低还是变高,我领的钱都不会变,因为领取的金额是被写进合同里的。而且可以这么一直可以领取,领一辈子。又稳定又安全又持久,挺好。

现在美国疯了似的放水,现在利率已经差不多快到0了,谁知道未来这个利率会是个什么鬼样子?以后我们国家会不会负利率,钱放银行里面一分利息都拿不到了,还真说不好。所以现在买个4%的年金真是挺不错的,就像2000买的房子,未来房价爱怎么涨怎么涨,和我也没啥关系。

有时候我就在想这么好的事,保险公司是是傻子吗,他们不知道未来利率可能降低吗?我觉吧4%咱们自己投资很难,但是保险公司应该是觉得他们的投资水平肯定比这个高吧。

保险公司挣得钱要是比4%多,那就归他好了;要是低于4%,那我不管,反正我的4%你的给我。

4%虽然还不到股票的一个涨停板呢,但是好在稳定啊,再说了股票又涨停就有跌停呀,对不对?

年金险适合谁买?

我觉得想我这样的,有点闲钱,又经不起股市的上蹿下套的人就很适合。或者是不像拖累自己的孩子,想提早为自己规划养老的人都挺适合买年金的。

我们这代九零后,现在手里多多少少都有点钱就先给自己的未来赞起来,以后混的不好了老了也不至于挨饿,以后混牛逼了更不差现在这点钱。

什么样的年金险好?

2019年,监管说了不会再批新的4.025%年金了,年底的时候又密集的下架了一大波4.025%。现在4.025%的年金险下架得差不多了。

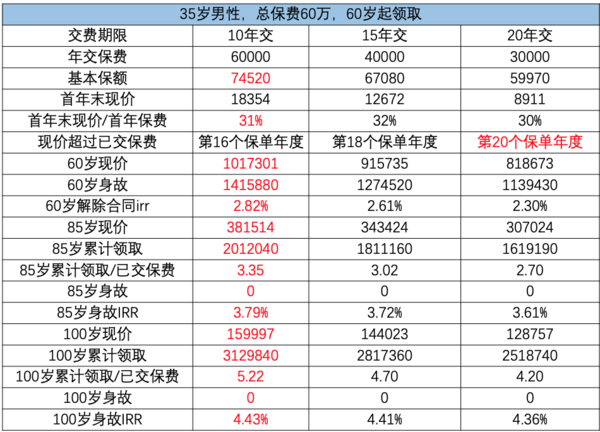

所以2020年想找个4.025%可不像之前那么容易了。我找了找,发现招商信诺的自在人生是个很好的4.025%。

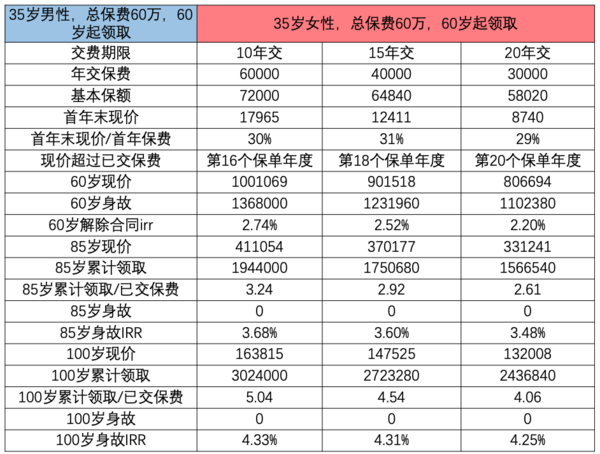

比如我们家那位,每年交3万,交10年,一共需要交30万。从60岁开始领取保障金,每年就可以领取37000多。领取到85岁,一共能领100万,是我交钱的3倍倍,算了下差不多是3.35%;

万一活到100岁,累计能领156万多,是我交钱的5倍,差不多5.22%。

如果没领钱就挂了,给现金价值或者所缴保费,那个多给那个,如果开始领钱后人挂了,会按照领取刚领钱就挂了,也没关系,他至少会给20年的钱的,区别就是一年一年慢慢给,还是死的时候一下子给。

比如60岁挂了一下给70多万,不死就一年3万5慢慢领,领到死为止。有时候我就在想万一我活到两百岁,那岂不是赚大了。哈哈哈哈

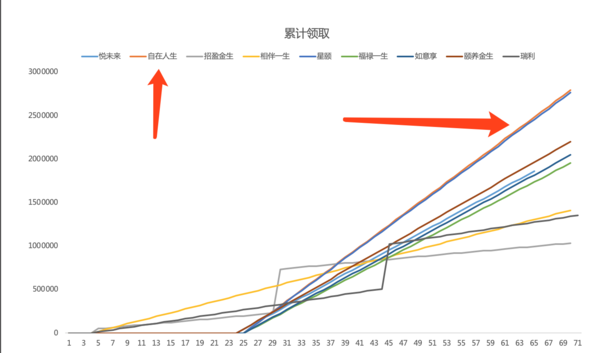

我还找了一些自在人生和其他产品的对比,大家以感受一下

橙色的线就是自在人生,和他几乎重合的蓝色的钱就是2019年底很多人都卖了的星颐年金。但是星颐现在已经买不到了。

自在人生领取的这个金额是肉眼可见的远高于其他产品的。在显微镜下,还是比星颐也高一丢丢丢丢丢的。

想买的话,那么多选项该怎么选呢?

缴费年限:可以选择10年、15年、20年,缴费年限越短,每年领取的钱就越多

领取年龄:有55岁、60岁、65岁几个选项,越晚领取,每年领的钱越多

但区别特别小:

虽然缴费减少,领取时间推迟收益更高一点点,但是区别真的很少,我还是觉得按照我家的实际情况选择更好,减少一些缴费压力,所以选择20年缴费,60岁退休,所以选择60岁开始领取吧。

搞收藏的人都说:盛世收藏,乱世黄金;

现在我想说的是:股票就像男朋友,带你蹦迪带你浪;年金就像老公,踏实顾家照顾人才是王道。

100

10

100

点赞

谢谢您的赞赏

谢谢您的赞赏

谢谢您的赞赏

谢谢您的赞赏

赞👍,讲的明明白白,清清楚楚 赏100

10 稳稳妥妥也是极好的

谢谢您的赞赏

谢谢您的赞赏