她理财 App

她理财 App

有钱一时爽,一直有钱一直爽!

这个超长假期,家里做了彻底的大扫除,也对自己的银行卡做了大扫除。想象刚参加工作最惨的时候,需要吧各个银行卡里面个位数的钱凑起来才够还信用卡。再看看现在账户余额真是爽得不得了。真是有钱一时爽,一直有钱一直爽。所以我想一直有钱。

工作十年来,工作确实一直再涨,从1000+到10000+,但身边人都说到了35岁就会进入收入滞涨期,掐指一算,我也没几年蹦跶啦。以我现在收入维持自己的生活是没有问题。但要像一直有钱貌似也挺困难的。我是个居安思危的人。看到最近大家都说再说养老。也去算了下自己的养老金

作为90后是妥妥赶上延迟退休了,但愿我能活到60岁退休领养老金哈。

北京去年的社平工资应该是7800多,取个整按8000计算。

我的个人账户有四万多一点。

过去十年基本上工资和社会平均工资一样,所以工资指数是1.

虽然过去8年我的工资从1千到了1万。但是35之后基本就不太能挣了,所以我觉得未来工资增长也就是2%。也许社会整体会有高薪职业出现,所以在岗职工工资增长我木觉得有3%。

这么算出来,30年后60岁退休能有1万出头的退休金。但30年后的1万和今天的1万,那简直一个天上一个地下呀。

看来我是需要给自己准备点养老钱了,那是不是人人都需要补充养老金呢?

1、体面养老需要多少钱?

看看我之前算的退休金,一个月1万,30年,就是360万。

唉呀妈呀,还差500万呀,也不难,中一张彩票就可以了。

2、社保养老金,能准时且足额领到吗?

不一定。有两个显著的原因:

1、养老金不足

公司为我们缴纳的养老金,是“现收现付”模式,已经发给现在退休的爷爷奶奶了。

人口红利期这么有问题,一代接一代就好了。但现在的情况是生育率下降,即使放开二胎依然无效。未来劳动的人越来越少,退休的人越来越多,交钱的人在减少,领钱的人却在增加,这就极有就可能出现养老金不足

养老金耗尽的新闻三天两头就会冒出来不是没有原因。老人的退休前不能再减少,在减少就要出人命了;年轻人也不可能子再多交钱,除非国家给我发房子。延迟退休可能是目前最好的解决办法,所以60岁不一定领的到钱。

2、社保的养老金替代率越低

社保养老金遵循社会再分配的原则,覆盖广保障低,温饱没问题,小康都谈不上。

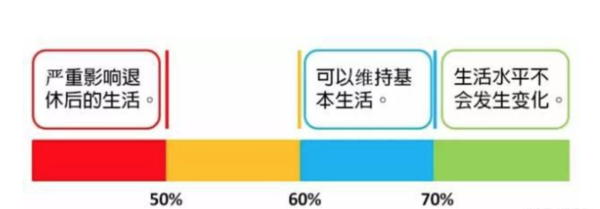

国际公认的、较为合适的养老金替代率(退休时的养老金领÷退休前工资收入)为70%~85%。

而我们的目前徘徊在45%左右,且越来越低。

这和中国老龄化加剧劳动红利逐渐丧失,养老金出现持续支付缺口风险是分不开的。收入越高的人,养老金替代率越低,只靠社保养老金,那么你的后半生可能并不太舒服。

3、为什么选择终身年金作为保底?

1、平均寿命延长

建国初人均寿命只有50多岁,2017年已经可以到为74.8岁。等我们90后退休之后,还不遍地都是百岁老人?活到85根本不叫高龄只是平均年龄。

有人说,现在生活压力大,动不动发生猝死,还不一定能活到几岁,那你怎么还不买定期寿险呢?

随着医疗水平的不断提高,人的寿命越来越长,能不能有钱一直爽呢?你准备的钱预期活到85岁,如果活到90、100,剩下的时间没钱怎么办?

2、股票基金?

年金收益低,很多人是看不上的,更愿意选择股票、基金等。但养老的钱,经不起折腾。一定要结合风险、收益和时间做合理规划。没有一项投资安全收益高流动性还好。

但养老钱的钱,安全和收益性是最基本的。所以必须很安全、很稳健、与生命等长,月月可以领,源源不断,活到老,领到老!才能实现一直有钱一直爽。没有人知道市场明天到底是涨是跌,到底这个股票会不会出现黑天鹅事件。如果都用股票基金准备养老金,退休后肯定是两种结局:环游世界【旅游】和环游世界【拾荒】

而保底、稳定、源源不断就是年金的标签。和社保养老金一样,没有风险,没有波动,准时给你打钱,不需要花费时间和精力,也不需要照看,自动获得收入,完全的被动收入。

那么你会买年金吗?

我觉得河南的生育率还是大大的,特别是80初和90后 出门都是两个孩子,都不知道哪来勇气

出门都是两个孩子,都不知道哪来勇气

一对夫妻生两个孩子,这样只能维持人口不减少,也不会增加

而且整体感觉北京生育率是极低的,河南受传统文化影响更大一些,所以孩子也更多一些

我在省会

100

嗯嗯,是的。有的老大都8岁以上,意外和计划怀孕的都生,身边有钱没钱这样家庭例子可多

不要有地域歧视,你咋不说广东出门都是三四个孩子呢?生几个孩子是父母的原因,而不是地域的原因;

100

我就是河南人,生几个孩子,作为普通人没有权利干涉,作为成年人对孩子有承担义务责任,经济条件和责任担当足够影响好好孩子的家庭,也是孩子的福气(接下面一起)

(接上面)有不少家庭是有着不少矛盾甚至到想离婚的边缘,却还是把孩子生下来,如果是生下来家庭更和睦也是好事,最怕不理智的生下来,矛盾增多心力交瘁时,对孩子伤害最大,就是单纯的心疼孩子,总之不是限制或者评价别人生多少,而是理智与父母的责任担当度。谁不知道原生家庭的重要性,又有多少深受原生家庭伤害长大后逆袭成功过的....夫妻关系家庭关系和睦、孩子幸福指数就高,爱咋生咋生,也不是地域歧视

你说的这个问题不仅仅是某个地区存在,是整个社会部分家庭都面对的困扰!然后就是生几个孩子都是别人家庭的选择,至于勇气不勇气的跟别人没多大关系!国家都提倡生二胎,生两个孩子招谁惹谁了?咱们从你的回复里感觉人家生两个孩子犯了不可饶恕的罪过似的?

那是你多想了,我只保留个人看到观点,我所讲的婚姻中,最后孩子很早就辍学,可能初中都上不了,变天冷衣服都没有暖活的,衣服天天都是脏兮兮,当然也有很幸福的