她理财 App

她理财 App

新鲜出炉:甲状腺癌被踢出重疾?官方终于给答案了。

昨晚【3.31】中国保险行业协会就《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》向行业征求意见并就相关问题答记者问。

详细内容我会放在文末,前面我先解读一下我的看法

新的疾病定义对我有什么影响?我说说我的观点:

1、新标准执行好还是旧标准?

我觉得新标准更高,毕竟很多疾病都宽松了。

2、有甲状腺结节,担心自己以后甲状腺癌的人呢?

现在买了肯定是重疾,以后我个人觉得大概率会变成轻症。

但是我觉得这对更多投保人是公平的的额,毕竟理赔的钱多了,精算师算账的时候保费就会定的更高一点。我们还是希望能用重大疾病的真正治疗重疾,而不是感冒,对不对?

3、现在买的保险,新定义发布之后,我的定义会不会变?

我觉得应该向房贷lpr一样,给你一个选择。

《疾病定义》的 前世今生

2000年之前我们买的重疾险都是保险公司自己定义十种八种疾病,咱们投保人没有医学背景压根儿就看不懂,就算有医学背景的人,肿瘤科的也不一定能看懂细血管的疾病定义。

所以在2006年,中国保险行业协会和中国医师业协会就联合定制发布了25种《重大疾病保险疾病定义使用规范》,就是我们所谓的《疾病定义》并且规定了,保险公司发开的成人重疾险必须包含《疾病定义中的前六种》,后面19中,定义必须和我这个一样。

说白了,就是怕保险公司仗势欺人,以大欺小,仗着自己有一堆专业人士,欺负咱们不懂医学,给保险公司来个紧箍咒。

为什么要修改《疾病定义》过时了

比如最后诟病的需要开胸的动脉搭桥术。以现在的医疗水平都是微创了,不需要开膛破肚这样大手术了。但这样重疾就不赔钱了。有一些有轻症的把这些放入了轻症里面,但理赔款一下就少了一半。

这次修改的意见稿中,我看到的一些重点信息和大家分享解读一下:

1、改的差不多了,医生也认可了

2、给将恶性肿瘤、急性心肌梗死、脑中风后遗症3种核心疾病赔了轻症。

现在的轻症都是各家公司自己的定义的,我曾粗略的比较过,大概三分之一的定义是完全一样的,剩下三分之一名字一样,定义不一样,还有三分之一就是乱七八糟的了

并且这三种重疾的发病率基本占了八九成了,他们对应的轻症理赔比例也绝对不会低的,为我们的监管点赞一下。

3、修改了一些疾病定义,比如心脏瓣膜手术

简单说,就是不用开胸了也算重疾了。新定义里用的是“实施切开心脏”。这就容易多了。

4、增加了一些疾病:严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎3种重度疾病

5、重疾没有想原位癌一样从恶性肿瘤里面剔除,而是分级。

这段话是全文最意味深长的,确实没有提出,还把以前剔除的部分早期恶性肿瘤加回来了。但是但是要分级。分严重和轻度。

如果真把现行的甲状腺癌划分到轻度,那和我们理解的剔除是一个效果的。就是按轻症赔钱,敲一下子少了一半呗。

但是人家监管没有明说,只是我个人的理解,但我觉得八成就是我这个理解。

也就是甲状腺癌还在,以后能得到的理赔款更少了。

也就是甲状腺癌还在,以后能得到的理赔款更少了。

也就是甲状腺癌还在,以后能得到的理赔款更少了。

什么时候真实使用?

现在是向行业征求意见;然后向社会征求意见,最后才能正式使用。

新的疾病定义对我有什么影响?我说说我的观点:

1、新标准执行好还是旧标准?

我觉得新标准更高,毕竟很多疾病都宽松了。

2、有甲状腺结节,担心自己以后甲状腺癌的人呢?

现在买了肯定是重疾,以后我个人觉得大概率会变成轻症。

但是我觉得这对更多投保人是公平的的额,毕竟理赔的钱多了,精算师算账的时候保费就会定的更高一点。我们还是希望能用重大疾病的真正治疗重疾,而不是感冒,对不对?

3、现在买的保险,新定义发布之后,我的定义会不会变?

我觉得应该向房贷lpr一样,给你一个选择。

中国保险行业协会就《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》向行业征求意见并就相关问题答记者问

为更好地保护消费者权益、进一步规范市场行为、有效防控金融风险、推动商业健康保险高质量发展,中国保险行业协会(以下简称“保险业协会”)在中国银保监会指导下启动了《重大疾病保险的疾病定义使用规范》(以下简称“现行规范”)修订工作,现已形成《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》(以下简称“规范修订版”),并于近期向行业开展征求意见工作。日前,保险业协会有关负责人就相关问题回答了记者提问。

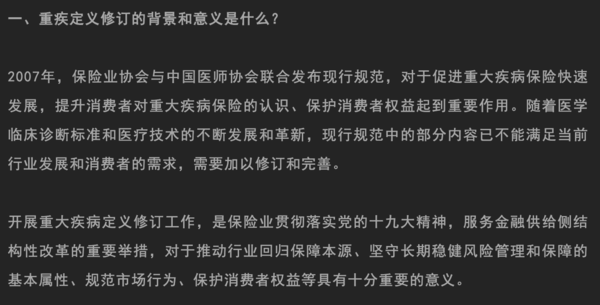

一、重疾定义修订的背景和意义是什么?

2007年,保险业协会与中国医师协会联合发布现行规范,对于促进重大疾病保险快速发展,提升消费者对重大疾病保险的认识、保护消费者权益起到重要作用。随着医学临床诊断标准和医疗技术的不断发展和革新,现行规范中的部分内容已不能满足当前行业发展和消费者的需求,需要加以修订和完善。

开展重大疾病定义修订工作,是保险业贯彻落实党的十九大精神,服务金融供给侧结构性改革的重要举措,对于推动行业回归保障本源、坚守长期稳健风险管理和保障的基本属性、规范市场行为、保护消费者权益等具有十分重要的意义。

二、重疾定义修订的原则是什么?

此次重疾定义修订以“科学规范、符合实际、适度前瞻”为总体原则,具体体现在“五个坚持”:坚持以人民为中心的理念,科学合理地规范定义条目,切实保护和提升消费者保障权益;坚持以数据分析和量化评估为依据,纳入规范修订版的疾病符合医学和经济学意义上的“重大”标准;坚持重大疾病风险的可保特征,包括不确定性、可测定性以及偶然性等;坚持以最新医疗实践为标准,同时充分考虑保险理赔服务的可操作性;坚持可持续发展与防范系统性风险为定位,同时兼顾重大疾病定义的前瞻性与时效性。

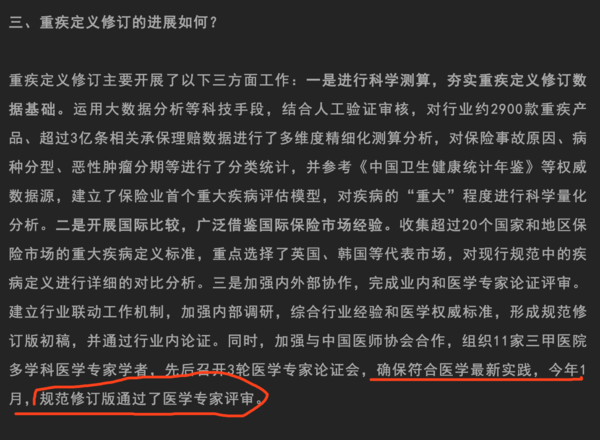

三、重疾定义修订的进展如何?

重疾定义修订主要开展了以下三方面工作:一是进行科学测算,夯实重疾定义修订数据基础。运用大数据分析等科技手段,结合人工验证审核,对行业约2900款重疾产品、超过3亿条相关承保理赔数据进行了多维度精细化测算分析,对保险事故原因、病种分型、恶性肿瘤分期等进行了分类统计,并参考《中国卫生健康统计年鉴》等权威数据源,建立了保险业首个重大疾病评估模型,对疾病的“重大”程度进行科学量化分析。二是开展国际比较,广泛借鉴国际保险市场经验。收集超过20个国家和地区保险市场的重大疾病定义标准,重点选择了英国、韩国等代表市场,对现行规范中的疾病定义进行详细的对比分析。三是加强内外部协作,完成业内和医学专家论证评审。建立行业联动工作机制,加强内部调研,综合行业经验和医学权威标准,形成规范修订版初稿,并通过行业内论证。同时,加强与中国医师协会合作,组织11家三甲医院多学科医学专家学者,先后召开3轮医学专家论证会,确保符合医学最新实践,今年1月,规范修订版通过了医学专家评审。

四、目前,重疾定义修订的成果如何?

截至目前,本次重疾定义修订的成果包括:一是优化分类,建立重大疾病分级体系。首次引入轻度疾病定义,将恶性肿瘤、急性心肌梗死、脑中风后遗症3种核心疾病,按照严重程度分为重度疾病和轻度疾病两级。通过科学分级,一方面充分适应了医学诊疗技术发展,将部分过去属于重症疾病,但目前诊疗费用较低、预后良好的疾病明确为轻症疾病,使赔付标准更加科学合理;另一方面,也适应重大疾病保险市场发展实际,对目前市场较为普遍的轻症疾病制定明确的行业标准,规范市场行为。二是增加病种数量,适度扩展保障范围。基于重大疾病评估模型,量化评估重大程度,并结合定义规范性和可操作性,将原有25种重疾定义完善扩展为28种重度疾病和3种轻度疾病,并适度扩展保障范围。三是扩展疾病定义范围,优化定义内涵。根据最新医学进展,扩展对重大器官移植术、冠状动脉搭桥术、心脏瓣膜手术、主动脉手术4种疾病的保障范围,完善优化了严重慢性肾脏病等疾病定义。

五、此次重疾定义修订对消费者来讲有哪些影响?

一是保障范围进一步扩展。在原有重疾定义范围的基础上,新增了严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎3种重度疾病;同时,对恶性肿瘤、急性心肌梗死、脑中风后遗症3种核心重疾病种进行科学分级,新增了对应的3种轻度疾病的定义,扩展了保障范围;二是赔付条件更为合理。根据最新医学实践,放宽了部分定义条目赔付条件,如对“心脏瓣膜手术”,取消了原定义规定的必须“实施了开胸”这一限定条件,代之以“实施切开心脏”,切实提升了消费者的保障权益;三是引用标准更加客观权威。尽可能采用可以量化的客观标准或公认标准、减少主观判断,使重大疾病的认定更清晰、透明;如对恶性肿瘤分级,现行规范仅参考了世界卫生组织(WHO)《疾病和有关健康问题的国际统计分类》(ICD)的恶性肿瘤类别,本次在原定义基础上,引入了世界卫生组织(WHO)《国际疾病分类肿瘤学专辑》第三版(ICD-O-3)的肿瘤形态学标准,使定义更加准确规范,最大程度地避免了可能出现的理赔争议和理解歧义;四是描述更加规范统一。如在人体损伤标准相关内容上,对现行规范中“肢体机能完全丧失”的表述,修改为使用行业标准《人身保险伤残评定标准及代码》中“肌力”的相关表述,描述更权威,更统一,消除广大消费者对于重疾定义在人体损伤标准方面与伤残标准描述不一致的困扰。

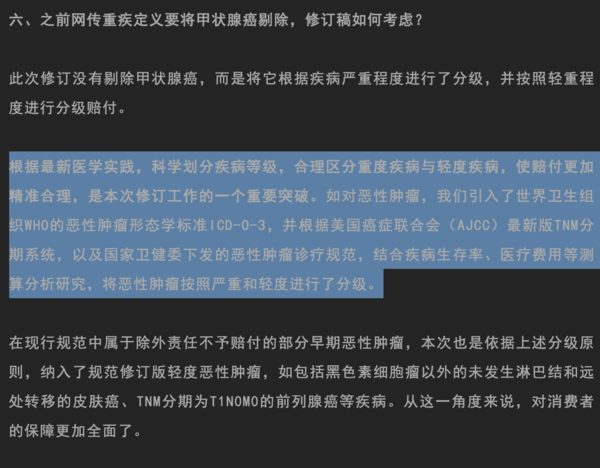

六、之前网传重疾定义要将甲状腺癌剔除,修订稿如何考虑?

此次修订没有剔除甲状腺癌,而是将它根据疾病严重程度进行了分级,并按照轻重程度进行分级赔付。

根据最新医学实践,科学划分疾病等级,合理区分重度疾病与轻度疾病,使赔付更加精准合理,是本次修订工作的一个重要突破。如对恶性肿瘤,我们引入了世界卫生组织WHO的恶性肿瘤形态学标准ICD-O-3,并根据美国癌症联合会(AJCC)最新版TNM分期系统,以及国家卫健委下发的恶性肿瘤诊疗规范,结合疾病生存率、医疗费用等测算分析研究,将恶性肿瘤按照严重和轻度进行了分级。

在现行规范中属于除外责任不予赔付的部分早期恶性肿瘤,本次也是依据上述分级原则,纳入了规范修订版轻度恶性肿瘤,如包括黑色素细胞瘤以外的未发生淋巴结和远处转移的皮肤癌、TNM分期为T1N0M0的前列腺癌等疾病。从这一角度来说,对消费者的保障更加全面了。

七、此次征求意见的工作安排是什么?下一步还将做哪些相关工作?

本次征求意见工作分两步走,一是先行对保险业内进行意见征求,并根据反馈意见进行完善;二是在完成行业意见征求后,将联合相关机构,面向全社会公开征求意见,届时真诚欢迎社会各界人士和专家学者为规范修订版积极建言献策,提出宝贵的意见和建议。

接下来,还将根据业内外反馈意见进一步完善规范修订版内容,做好规范修订版的最终评审、发布和实施相关工作,并建立和完善重疾定义规范的长效工作机制。

好全,大大赞

之前看过一则新闻,就是文中“比如”所举例子,保险公司以患者做微创不是开胸为由拒赔,最后法院判保险该赔。