她理财 App

她理财 App

稳中求进,更上层楼—一线城市70后家庭的理财实践

感谢@她活动 组织的这个话题,也感谢@子期 妹妹的提醒。我觉得这个话题非常好,按季度梳理一下自己的理财计划及完成情况,总结经验,发现不足,明确计划,非常有益。

要总结理财,肯定首先要看一下一季度的经济形势。毕竟,经济形势越好,理财赚钱的几率越大。

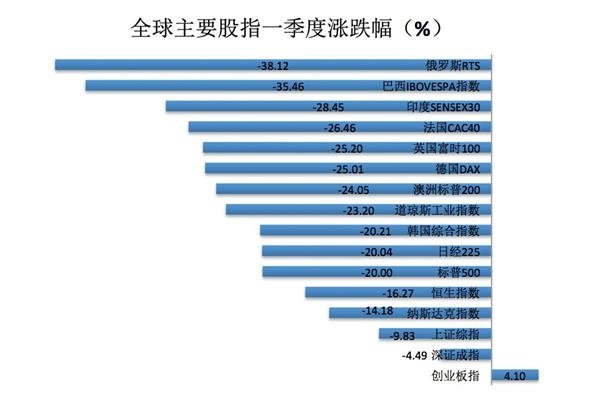

整体看,一季度对于全球股市来说是“煎熬”的。据统计,俄罗斯RTS指数一季度累跌逾38%,领跌全球主要股指。值得注意的是,A股市场表现最为抗跌,创业板指逆市涨逾4%。

所以,当我们哀叹A股前涨后跌,大起大落之时,不要忘记,新冠病毒是全人类的灾难,放在全球股市下跌的大背景下,我们是幸运的。

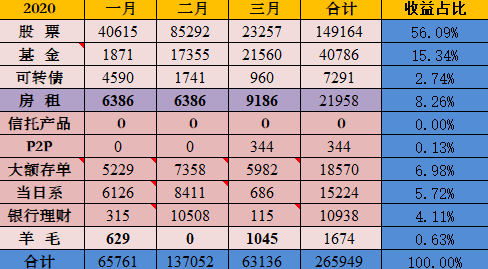

一、一季度落袋收益265949元。

我把收益分为4类:

1. 高风险权益类产品收入197241,占比74.17%. 其中,股票落袋149164元,占比56.09%;基金落袋40786元,占比15.34%;可转债落袋7291元,占比2.74%;

2.省心的固定资产投资收入:房租收入21958元,占比8.26%;

3.低风险固守产品收入45076,占比16.95%。

小她网贷收益344元,占比0.13%;

按月付息的大额存单利息收入18570元,占比6.98%;

当日系产品收益15224元,占比5.72%。包括三类资金:A.生活备用金存放在小她5年期银行产品中,B.投资备用金存放在可当日存取的平安银行天天成长系列(年化3.4-3.6%),C.给我先生准备的实体投资资金放在平安银行周周发(年化3.8%左右).

银行理财产品收益10938,占比4.11%

4.羊毛收入:1674

二、与2019年一季度的比较,稳中有进,略有提升

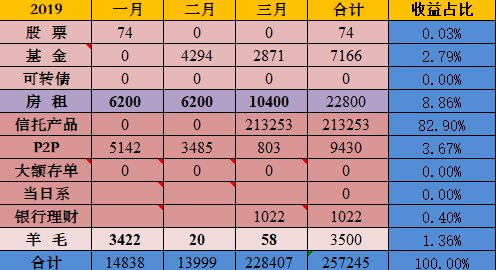

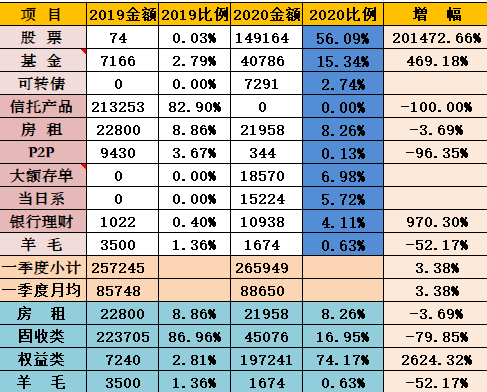

2019年一季度收益为257245,收益绝对值略有提高

今年与去年同期的收益组成比较

轻舞认为单单看数字的提升,说明不了什么问题,数字只是反映了增长的数量,3个月的时间段相对较短。就像我们国家现在强调经济发展的质量一样,轻舞也认为分析理财能力增长与否,更关键是看增长的质量,或者说增长的可持续性。

请姐妹们看看轻舞对自家理财的分析是否正确。

首先需要明确的是2020年一季度与2019年同期,我家投入的本金是否一致?答案是不一致,因为2019年轻舞家的理财收益落袋120多万,再加上股票、基金的浮盈和夫妻俩工资的结余,本金增加的数量比较可观。但是因为这笔资金计划用于实体投资,需要保证流动性,所以轻舞把这笔资金放在了当日系产品中。所以在做收益比较时,轻舞把1.5万的当日系收益扣掉后,2020与2019年一季度相比。本金及收益均大体相当。

数字虽然如此,但是我认为今年的理财能力比去年有较大的提升。

1.稳字当头,固收打底。。房租与固收打底,确保打底的年理财收益在30万左右。每个月大约为2.5万,可以稳定的用于基金定投。

2.攻守兼备,权益出击。2020年一季度权益类资产收益约占总收益的75%,客观的体现了股票、基金操作能力的提升,含金量较高。2019年一季度信托产品的收益占比为86%,是资金和时间互作的结果,更多的展示了资金的魅力,且在一年中仅有一次收益,不可复制。股票和基金则不同,持续性更强。

3.2020年每个月收益更为均衡。这是轻舞专门设计的结果。2019年一季度的收益主要集中在3月,而2020年3个月则较为均衡,喜欢稳稳的收益。

三、下一步计划

谈计划之前自然首先要分析自己的经验与存在的问题。

一季度最大的问题莫过于没有及时止盈。2月份做总结的时候,手中的股票基金浮盈大约有40万左右,3月份还没有统计,估计已经浮亏30-40万,这一里一外就是60-70万的差别。惨痛的教训。

一季度做的比较好的三点经验就是:资产配置较为合理、仓位控制较为得当和坚持学习思考实践提高。

所以,下一步的计划是:

1.保持现有资产配置计划不变,每季度根据资产市值再平衡。

具体的资产配置比例是:固收类产品占比50%,包括:5年期电子式国债、按月付息的大额存单和小她的创新银行产品。网贷产品减少投入。

基金占比30-35%左右,设置止盈点为10-20%。短期基金止盈点可以降低一些。

股票占比10-15%左右.长线定投五粮液、招商银行、中国平安、格力电器,中公教育,消费,短线操作证券、科技和农业。最近正在研究海螺水泥、华兰生物的长期配置价值。

当日系现金类产品保持10%左右。

2.控制权益类投资仓位。 合理确定基金定投金额和股票仓位,留有充足的投资备用金,用于股票和基金加仓。

3.严守纪律,及时止盈。这个就是克服贪婪,不要再期望卖在最高点。

4.看长做短、抓大放小。继续研读证券、基金公司研报,跟踪大势,做好投资预判。

以下为后记:

感谢财蜜们的阅读、回复、收藏与点赞👍。我也拜读了大多数财蜜的分享,小她卧虎藏龙,财蜜们展示的收益也越来越多。这是好事,也说明我们大家在这个论坛学习、交流、实践、分享,共同提高,取得了成效。

理财方法没有最好,只有合适、可控。

有的财蜜有父辈资源加身并善加利用,让财富滚雪球效应接力,有的财蜜身处大都市,房租收入足以碾压相当一部分人的工资。各人优势,不一而足。

假如我们没有这些优势,是否就不能理财或者永远追不上了呢?我的答案是否定的。每一个人都应该理财,越早越好。不怕起点低,唯恐起步晚。

因为轻舞自己就是一个从十八线小县城步入城市,从毕业成家就赡养公婆扶助亲人、白手起家到现在实现财务自由的普通工薪族。

我们读这些分享,更多的是看方法,而不是看数字。愿我们每个人都能扬长避短,脚踏实地,实现一个又一个的梦想,包括理财、包括人生。

欢迎交流。

欢迎交流。