她理财 App

她理财 App

甲状腺癌被重新定义?甲状腺结节还能买保险吗?

3月底中国保险行业协会对《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》向行业征求意见并就相关问题答记者问。

对于这次的重疾疾病定义使用规范修订最受关注的应该就是甲状腺癌是否会被剔除重疾的范畴,

官方给出的结果是没有剔除甲状腺癌但是会根据疾病的严重程度进行分级、并按照轻重程度进行分级赔付。

甲状腺癌有这么强大的关注度是因为它的预后效果好,其5年的生存率最高可以达到97%,所以一直有声音建议将甲状腺癌剔除在恶性肿瘤的范围。

甲状腺癌的高患病率和赔付率一直是保险公司很重视的一点,某保险公司在2019年的理赔报告中显示无论是男性还是女性甲状腺癌都是第一高发重疾,甲状腺癌在男性高发重疾中占比是20%,女性占比高达37%。对于甲状腺疾病的核保严格程度也是直线上升了。

既然甲状腺癌的热度这么高,所以就找保险公司核保的朋友问了问保险公司对于甲状腺核保的态度了。

简单来说,甲状腺癌根据其病例特分为乳头状癌、滤泡状癌、未分化癌和髓样癌四种病理类型,其中甲状腺乳头状癌为主要类型,占甲状腺癌的79%-94%。

而甲状腺结节是保险公司防范甲状腺癌风险的一个重要疾病,甲状腺结节临床非常多见,在非碘地区5%的女性和1%的男性有临床可触及的结节,大多数属于良性结节、恶性结节不足1%。多发结节比单发结节更常见。而甲状腺结节恶性病变的特征是:微小钙化灶、结节边缘不规则、结节大小大于等于1cm、低回升结节、血流丰富或紊乱。

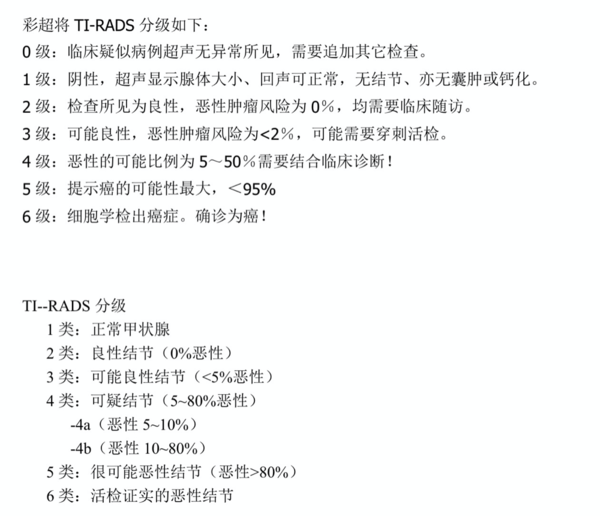

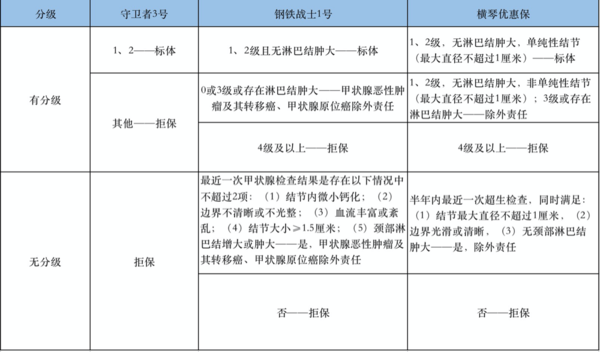

之前的核保可能会对甲状腺结节的大小或者状态进行一些要求,有的满足条件呢是可以正常承保的。但随着对甲状腺核保的一再严格,目前基本上所有的重疾都会先对甲状腺结节有一个分级的要求也就是TI-RADS,TI-RADS级别越高,甲状腺结节恶性的可能性就越大

一般的重疾险对于没有做过手术的甲状腺结节,1、2级都是可以正常承保的,3级或者以上有的是除外有的是拒保。而没有分级的,大多数会根据结节的状态不同做除外或者拒保的核保

所以还是趁甲状腺癌没有分级赔付之前投保啦~

20