她理财 App

她理财 App

风宜长物放眼量——不断复盘梳理,是一个家庭CFO必做之事

首先,开始正文之前,感谢@她活动 组织这个话题,有奖励,更多的是鞭笞鼓励,让我们有意识的去做好理财复盘。

【警示之语】

以诺贝尔经济学家罗比特默顿的话统领全篇——

你可能在不懂金额的时候就变得很有钱;但如果你已经很有钱了还不懂金融,你的钱会离开你。

【风宜长物放眼量】

回看2020年1、2、3每个月份的理财表现,似乎都能带给我新的启迪和收获。

1. 一月份,实体投资总领风骚

表格1

2. 二月份,止盈基金放光彩

表格2

3. 三月份,股票重返第一宝座

表格3

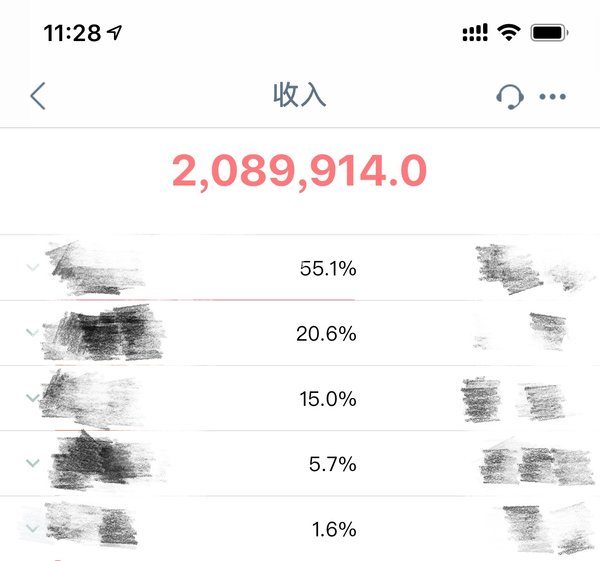

所以,2020年第一季度总计理财收入为:33 5551.23元。今年因为改变了股票操作策略,所以年初给自己定的理财目标是50万左右,第一季度过去,目前完成度已经超过67%。所以等第二个季度下来看完成情况,酌情增加今年的理财收入目标。

【对照上表,丝析发解】

1. 一月份

有个讨巧,正值农历年底,正好收到18万多的实体投资。这个占了一月份的理财收益大头,占比达到94%。这个收益如果强迫一点划分,其实是1年期的实体投资。农历年底即一月份正式入账。撇去这块收益,其他确实不太优秀了。

特别是我家一直引以为傲的股票收入,其实都是来自可转债。因为都是证券账户中操作的,所以我记账时更喜欢归纳为股票收入这一栏。这个月其实股票操作也不少,大多数操作都是有底仓操作,收益都计入了浮盈里,我记录股票收益是全清再记,所以这些浮盈来日方长吧。是我的跑也跑不掉!哈哈。

2. 二月份

这个月股票收益为0.表格2中股票收入是4864.51。这个数字是包括在证券账户中操作的可转债和场内基金的。为了账面好看,我曾把天天基金账户里止盈的基金也列入这一项。真是自欺欺人,哈哈。现在还是单独列开。

止盈的这只是中欧先锋,收益率达到了58%。(目前的惨淡行情中,我手中的中欧医药基金仍然有14%的收益,所以我对中欧的基有莫名的好感。)基金这东西像酒一般,需要慢慢酿造积累,然后经过时间的洗礼,一定也会像股票收益那样醇香异常。此物需慢品,不可急成!

3. 三月份

这个月股票重返第一的宝座。但是和巅峰时刻差距很大。这个行情之下,能有收益流入自觉已经很不错了。这个月股票操作的第一功臣就是短线操作3次重庆啤酒,具体方法我以前的文章有提,傻子操作法,不保证每个人都能成功。还有一只是鹏博士,这只股票是我家先生推荐的,以前也推荐给和我要好的几个姐妹。这个月股票收益纯靠我支撑,我家那位为0,毕竟他还是以本职工作为主。这个月还是比较忙碌,感觉吃公家饭越来越不容易了。

红包里包括了500的三八礼和18800的长辈生日红包。这一项也是可遇不可求的,哈哈。其他中规中矩,可转债已经单独分类,收益尚可观,毕竟无脑操作,加上每次投入本金很少。

【现金流增加情况】

我一直很关注我家的现金流情况。去年的初涉家庭CFO,为自己定的终极目标是活动现金1000万。今年做了目标变动。

活动现金的情况需要根据自己理财系统的配置情况灵活设定,不必再拘谨于一个具体数字。但是数字不必拘谨,量一定要有。

今年第一季度我的两张理财用卡收入统计情况如下:

总流入情况为:270,8176.86。中间包括100万的良性负债收入,但是这笔钱也能被自己随意支配。加上一部分理财收入和到期理财产品进入,这个数字八九不离十了。现金流对于这个阶段的我来说还算充裕,后期还会继续有理财产品到期,加上还有稳定的本职工作收入呢。

【第一季度后策略】

1.股票和基金

这一部分仍旧是我家重点配置项目。虽说风险很高,但是我会尽量权衡下风险进行投入,同时控制好仓位,保留好现金流。在如此越来越水的大行情下,除了房产,我真的想不出还有哪种更好的资产配置方法了。

基金还是按照我自己的节奏坚持定投。在过去短短的三月里,资本市场历经了风风雨雨,现在大A的估值真的不高,我会把握好3000点下的“好”行情,加大定投金额和频次。

目前着重的行业无非两类,一类是天生更容易赚钱的优秀行业,如医药、消费(必须、可选),以及其他相关的主题行业。另外一类是周期底部也能盈利的强周期行业,如银行、证券、保险,地产,能源,部分材料等等。近期金融低迷,好多姐妹畏惧望而远之,试想价格低的时候不买难道高了才去买?当然好行业中也有垃圾企业,选股需擦亮眼睛谨慎选之。实在不会选,选ETF和龙头吧。

2.固收类配置

固收类以地方农商行大额定存+互联网银行存款配置为主。多开设几个银行账户,每个银行50w内本金即可。

最近也增加了一些收益超过银行的债基配置。我选择的是混合型债基,中低风险,年化收益会高于银行。如果风险接受能力不是那么大的话,可以选择低风险的纯债,收益相对低一点。

网贷目前只有小她了。等慢慢回款,回款后暂时不会再投。

还是会配置点国债,毕竟这个是最稳妥最省心的存款了。

3.房租

SZ的小套目前出租中,去年租客付了一年房租。今年9.10月份会到期。如果续租的话继续出租,不续租的话会考虑出资简装一下,然后再出租,不卖了。SZ这座城市在苏大强里是开跑车的,发展只会越来越好。而且我对这个城市相对也算比较了解。

本市的话不打算增加新房产,只会卖掉一套。具体原因我在以前的帖子中有写。坚决拥护“房住不炒”的理念![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

4.实体投资

实体投资会继续。上次征求了我父母的意见,我父母不同意我收回一些投资。当初选择之时是经过深思熟虑的,选择它是经过自己任何肯定的,现在这种时刻更要与之共患难。道义二字有时候比赚钱更重要。

期盼今年走出困境,分不分红以后再补上好了。

【结语】

理财是个长远的过程。不在朝夕,就和女人的减肥事业一样,是一辈子的事情。希望我们都能不忘初心,快乐至上。慢,稳,长远,四字秘诀久记于心,富是一件循序渐进、慢慢积累的事情。

50 厉害

表格制作障碍者的悲哀

我的表格是不是太丑啦

每次看到姐妹们做的好看的表格,我都忍不住赞叹

有种越安慰越泪目的感觉

“你可能在不懂金额的时候就变得很有钱;但如果你已经很有钱了还不懂金融,你的钱会离开你。”——这句话说的就是我

太棒啦!打赏200

50,厉害👍