她理财 App

她理财 App

余额宝跌破2.0%,是否也意味着余额宝跌下神坛了呢?!

这两天余额宝的7日年化收益率成功的跌破了2%。

余额宝有多大?2019年底有10.9亿。

2013年成立的时候,七日年化收益一度在6.5%以上;

2015-2016年收益跌倒2.3%

2017年一度回到4%以上,后面那个小尖尖,就是2017.12.31

2018年开始陆续从4.3%不断下探,一次冲破了4%、3%、2.5%大关,直奔2%。

现在终于冲破2%大关,进入余额宝1时代了

自己就这么眼看着一位巨星陨落……我能做的,只有一声叹息了!

不过现在我仍是余额宝的用户,我的日均余额稳定的保证在了1500元。

我很喜欢他的还贷管家功能。每月发工资是会从我的工资卡自动扣1500进入余额宝;每月还贷的时候,会自动把钱赎回到我的另一个银行的房贷卡上,很省心。

我是9号还房贷,为了稳妥我在还贷管家中设置的是7号还款,到现在稳定还款两年多了吧,就是很省心,很放心。其实这个动作自己手动就能实现,我吧,就是有时有点懒。

但我的基金备用金,已经不再余额宝了,

我这么趋利,一定要找个高的地方呀。但现在货币基金收益普遍不高。反倒是各家银行的活期理财收益更高一些了。

银行的活期理财一般分为每天型的和阶梯型的。每天型的收益在3.2%左右,一般赎回都是秒到账。阶梯型的从3-4%之间,赎回得等第二天才能到账。

我觉得阶梯型的更适合紧急备用金,一方面我们需要灵活性,另一方面我们并不知道这笔钱回放多久,大多数情况,我们的紧急备用金在哪里一放其实就是好几年。

而且这两年银行的理财起点都从5万降低到了1万,这个门槛还是很好达到的。

一般都是在手机银行里面,找到理财,再找到活期就可以了,给大家截图两个我常用的阶梯型活期理财。

招行的和华夏的

不知道以余额宝为代表的货币基金还要跌跌不休到什么时候。

纵观世界,21世纪以来低利率和负利率几乎成了欧洲的主旋律,不知道我国什么时候才能进入负利率时代,但我相信这是跑不掉的。

奥地利著名经济学家庞巴维克【1851-1914】曾经说过“利率是一个国家文化水平的反应,一个民族智力和道德力量越强大,其利率水平越低”

这么看来,我们不仅不应该有4%的利率,-4%才对呀,哈哈哈哈哈

既然有随时要用的钱,就会有长期不用的钱。

对于长期不用的钱,我放了一部分在基金里面。

第一部分:每月定投沪深三百050002,这部分主要是想留给孩子做教育金;

第二部分:每月定投中症500 003016和证券指数501016,这部分主要是给自己做养老;

这两部分钱,说是一个给孩子教育,一个养老,其实是和在一起的。并不是说孩子教育尽是沪深三百,养老就是中证500。到时候这两部分钱是和在一起分配的。

第三部分:随机买入050002

最近大盘一直在3000以下,所以我定了14:45的闹钟,每天只要跌,我就买点,反正这钱我也不着急用,我是能坐等3500点再卖出的,等五年八年我都等得起。这也印证了闲钱理财的重要性,如果你是全部身家买基金,甚至借钱买,那你肯定是等不起的。

对于这部分钱我是寄予厚望的,我的老年生活能过成什么样子,就看基金的表现了,吃喝粥吃咸菜,还是鲍鱼龙虾就看他们的表现了。

还有一部分钱,我放在了年金里面。面对未来确定的利率下行,锁定终身4%左右的复利收益就显得额外重要了。而且基金定投已经在激进的为我博取高收益了,我又是个极度保守的人,我对不确定性充满了恐惧。我需要一些稳妥的钱用来保证我的基本生活。

我国养老金替代率在40%左右,已经到了严重影响生活质量的水平了,我需要一些稳妥的钱和养老金一起保证我的基本生活,也就是吃饱饭穿暖衣有地方住这些。

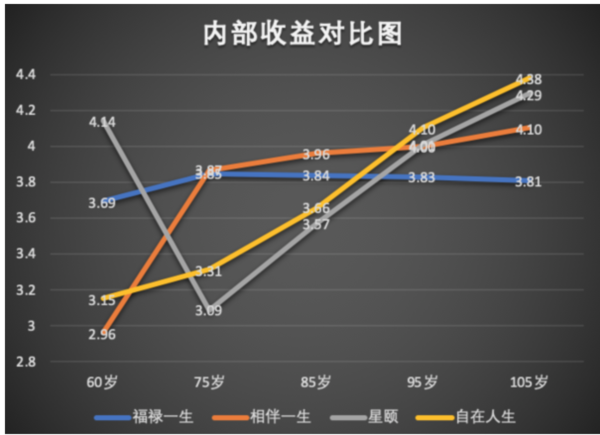

对于年金保险,我觉得的最最最最重要的就是内部收益率,也叫irr。说人话是就是复利年化收益的高低。把每一年收入和支出都放进excel中一算就只清楚了。

别听什么都是4.025%,算出来的irr才是王道,差别大着呢。

其次就是想清楚自己买年金的目的是什么?

我的目的是养老,所以我绝对不会选择五年后就领取的年金,我一定会选择55或者60才开始领取的年金。

最后就是找个合适的产品。

前三个都已经停售了,但是自在人生是我推荐过所有年金保险里面收益最高的。而且还是55、60才领取,非常适合养老。

自在人生作为沧海遗珠,这是能买到的最后一个月,4.025可以说是凤毛菱角了。如果你也觉得未来利率会下降,现在真的赶紧下手吧,要不然以后就只能买3.5%得了。

对于不超过40的人来说,自在人生肯定是目前最合适的年金保险,没有之一;

对于50以上的人来说,福佑金生是更合适的选择。

详细的对比,我之前发过帖子《30、40、50的仙女们,怎么存养老的钱收益才能最高?》,链接:https://www.talicai.com/post/926705

最后还有一些既不是基金备用金的钱,也不是长期不用的钱。我就放在小目标里面一些,银行理财里面一些。收益比阶梯理财更高一些,安全性也不错,也不太用操心。

余额宝创新低之后,你的钱会怎么打理呢?

20

50

最多赏20,不要嫌弃

并没有写金额,哪里看出了有钱?![[惊]](https://static.talicai.com/emoji/talicai/emot09.png)

抱一个,

我的几个银行APP都是在 首页 理财 活期 里面,

你可以打电话问问你的银行客服