她理财 App

她理财 App

如果生病了超过多少钱你就不治了?换成孩子呢?换成爸妈呢?

这是个残忍而现实的问题

如果自己生病了超过多少钱你就不治了呢?

如果爸妈生病了超过多少钱你就不治了呢?

如果孩子生病了超过多少钱你就不治了呢?

这些问题并没有标答案,毕竟每一家的收入都不一样,虽然你我都不愿意承认,虽然绝对数值不好判断但这个金额高低顺序还是有规律的。一般都是,爸妈的金额会比较低,自己的会比较适中,孩子的会比较高。可能爸妈超过10万你就会放弃治疗,自己却会变成50万,孩子则会使超过100万我才会放弃治疗。【请不要纠结这个数字,只是打个比方】

不相信,你们可以去看看《爱,拒绝遗憾》,不泪奔算我输!

其实每一个爸妈都愿意为孩子倾其所有,

你的孩子会再为了他的孩子倾其所有

……

没有一个孩子可以向父母对自己那样子的对待父母!

最近见缝插针的看了一个纪录片《中国医生》

当听到这句话的时候,我真的是止不住的眼泪

“既然这辈子有缘分,他当我儿,我当他父亲,我不相信缘分就这么短,这辈子就不再要孩子了,能陪他多久陪多久吧...“

天下父母心,大概都能感动身受吧!

如果孩子生病,以我的个性,绝对没有理智,一分不留,倾其所有。所以我早早的给孩子买了齐齐的保险,就为了将来万一,我可以给她更多,万一有不幸,有保险可以给他更多!!

其实我早就发现,越来越多的父母会想着给孩子买份保险,虽然它无法消灭疾病或者避免意外的发生,但可以给一个家庭带来希望和治疗的动力。很多人有买保险的念头也是生完孩子被周边的保险从业者教育的。

不过,保险种类繁多,孩子应该买哪些,怎么买是个技术活。今天就再来说说如何给孩子买保险

1、孩子需要那些保险?

①少儿医保,北京叫一老一小,国家的福利大羊毛不薅一下吗?由政府补贴,可以报销医保范围内的医疗费用,有了医保再买商业保险也便宜。而且如果本本身有一些疾病,其他商业保险都买不了的时候,少儿医保依然可以买。也就是只有国家的医保支持带病投保!!

②选一份重疾险,倒不是为了治病,主要是弥补小孩生病后,大人的务工损失和后续的康复费用。

③意外险从会翻身【六七个月】开始就必须买了,其实出生就买起来也没几个钱,因为意外险他便宜了,多半年也就多了二三十块钱?我家保守估计从床上掉下去三次,那被摔得撕心裂肺的哭呀,还好没啥事。意外险我是更看重医疗的。

④如果有条件,再去补充一份商业医疗险也就是百万医疗,解决社保以外的自费药和进口药。孩子的百万医疗那是真的真的真的贵。

⑤什么你说还有寿险,我就问你给孩子买寿险干什么?你离了孩子活不了吗?确实是,但不是因为孩子挣钱养你,而是你的精神上离不开孩子。这个问题保险解决不了的。别浪费你的钱了!!

2、不同险种注意什么?①重疾险孩子能买的保险,大类就这三种:

成人的重疾险,孩子也能买,一般会要求出生满30天。但只是把投保年龄降低了,里面都是老年痴呆,谁家三岁孩子老年痴呆呀?!

定期少儿重疾,一般是只赔1次,保障大二三十岁。主要解决未成年人发病风险,通常只有未成年人能买。每年价格只要五六百。

终身少儿重疾,可以赔多次的产品,一样也会要求未成年人才能买。比定期少儿重疾的优势就是多次多次多次,终身终身终身。

后两个重疾险有个优势,一般会有额外增加高发的少儿重疾赔付。这在互联网保险里面基本算是标配了,就像成人重疾60之前有额外赔付一样。

孩子的重疾险很便宜的,保障的时间还更长你保终身五十年,他保终身一百年,所以早早买终身多次很划算,但保额一定做充足,奔着100万,买不起就选定期少儿重疾。

②医疗险

医疗险最重要的就是把社保不报销的那些进口自费药给报销了。和医保搭配简直完美。你要担心续保问题就买五六年的那种,不担心一年的也不错还便宜点。但0-5岁孩子的百万医疗是真心贵呀。但换个思路想象,是不是也说明正年龄的孩子更容易生病呢?

③意外险如果没有百万医疗,就使劲买个医疗保额高的,保费便宜的就好了。如果有百万医疗,就买了一两万的意外医疗,其他都是浮云。

3、方案

理论说完了,要来实践一下了,

能落地的方案才能解决问题重疾险有两个选择,

一个是小而美,也就是保障到二三十岁的,那就推荐妈咪保贝,这个产品大家都很熟悉了,就不赘述了。

另一个是大而全,也就是保障到终身多次不分组,以前也是推荐妈咪保贝,但是现在我变心了。推荐守卫者3号!

守卫者3号:不分组赔2次,少儿重疾最高可赔300%保额。

随着医疗技术的发展,即使癌症活下来的概率也更大了,但以后呢?以儿童白血病为例,治愈率总体在80%以上。但如果只买单次的以后就只能一辈子裸奔什么也买不了了除了意外险。孩子未来的路还很长,买多次赔付的重疾险还是很有必要的

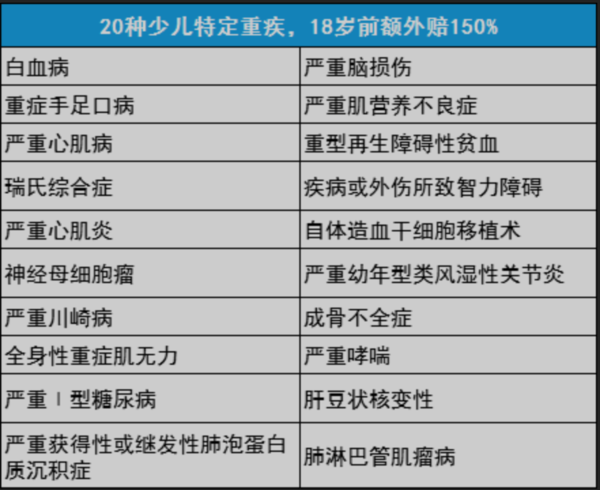

守卫者3号,投保前15年,额外赔50%。买50万,第一次重疾,赔50万,如果在前15年出险,多赔25万;第二次重疾再赔60万。 若所患疾病是20种少儿特疾中的任一种,如白血病,还可以额外再赔150%保额,最多一共可赔150万。

守卫者3号也基本涵盖了少儿高发重疾。虽然只保到18岁,但也能满足未成年时期的保障,这些大多在少儿阶段更高发。

还有一个加分项:它的现金价值很高,以0岁女宝为例,在她38岁之后,现金价值都超过已交保费,若急用钱,可以退保,拿回不低的现价。

81岁左右,现金价值峰值是为18.8万,是已交保费的2.89倍。但退保,相应的也就失去保障了,非特殊需要,不建议退。

百万医疗——平安e生保一年的或者6年的偶可以,看你喜好

6年保证续保,不用担心健康情况有变化,或者赔过1次就买不到它。一年的更便宜一点 不管何种原因,住院找过1万全报销,最高200万。在公立医院真的够了。爱多花点钱,挺难为医生的了。

意外险——平安少儿综合意外

你要是没百万医疗,就选90元档,有的话,60就够了非要买90的也可以。这点区别就真的无所谓了

上面说的这三个都买齐了。那真的是挺完美的了,如果你还有更多的饿想法,给孩子准备个教育金保险挺好的饿,天天向上和福佑金生都是不错的选择,前者适合一次性缴费,后者适合多次缴费。

但买之前先回答我一个问题:孩子爸妈的保险齐了吗?齐了吗?齐了吗?

50

20

医疗险是不管你任何原因住院治疗都可以吗,还是有限制的?

不敢想象,还是买保险,分担风险吧

有时知道病的结果是怎样,也理智的探讨过花费多少就放弃。可是真的事到临头,还是不忍心放弃,舍不得让家人离开,直到最后连医生都无能为力。200

20