她理财 App

她理财 App

利率持续下行就买它,大公司+领得多+保证领取20年的自在人生

你没猜错,我说的就是招商信诺人寿自在人生年金险。这个产品是真好呀!自在人生的优点很明确也很简单:

1、每年领取的金额比较高,只要活着就能一直领取,也就是活多久领多久,绝对是养老的好选择。

2、保证领取20年,就算以后身体不好,去世的比较早,也能一次性把剩余没领取的、保证领取部分、领回来,不会成为赔本的买卖。

3、现金价值延续到100岁后,可灵活使用

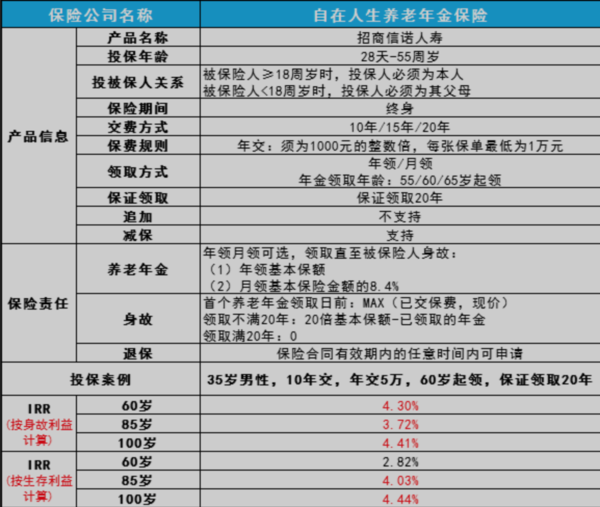

一:自在人生基本形态

期限,可以选择10、15、20年;

领取年龄55、60、65均可;

内部收益率普遍在4%左右,定格了。

下面详细说说:

1、高领取

自在人生,领取方式有两种:

按年领基本保额,或者,按月领基本保额*8.4%。

一般都是选择按年龄去,不过在领钱之前随时可以变更,你在慢慢考虑呗。

35岁的Jack,为了给自己的老年一些补充,选择每年保费5万乘以10年,60岁开始领取。

如果他选择按年领取,每年可以领取62100元;

如果他选择按月领取,每月可以领取5216.4元;

同样条件下,自在人生的领取金额算是非常高的了,几乎可以说是最高的了。至少比他高的我没看到。

还有就是以后市场利率涨跌都和Jack无关,Jack每年这62100元是稳稳的。只要Jack活着,就会一直领,想想看还挺爽的,对不?

Jack90岁时,一共可以领到186万的年金,他现在只投入了60万。领取大概是投入的3.7倍。

如果Jack是个长寿的家伙,百岁老寿星,到100岁时,累计可以领取差不多250万,这还不算完,这时退保的话还有14万多的现金价值。也就是说一共到手260多万,差不多是投入的5倍还要多一些。irr更是可以高到4.44%,一个很吉利的数字嘛。

2、保证领取20年,

保证领取20年,不是说最多只能领20年,而是最少领取20年,当然活多久领多久。

还是上面的例子,如果Jack60岁领钱,70岁时就去世了,他这10年只领取了62万多元。勉强和投入持平,但因为是保证领20年,所以剩下10年的年金也就是62.1万会给到Jack的家人。

那么这份保单一共领取就是124.2万,是总投入的2倍多一点点,也还可以。

自在人生身故领取有两种情况:

第一种情况:在领取年金之前身故,这时是已交保费和现金价值哪个多就给哪个。

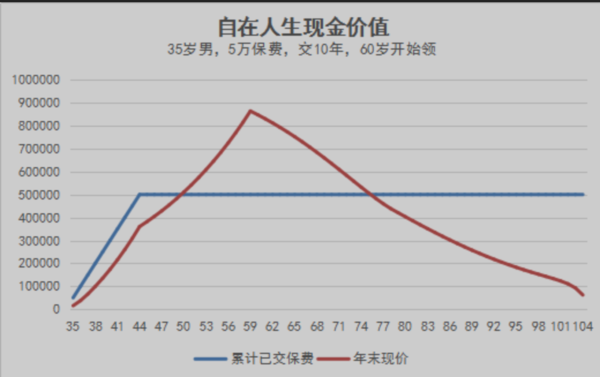

比如,Jack50岁时,现金价值开始超过已交保费。

假设不幸45岁身故,这时给已交保费50万;

假设不幸56岁身故,当年现金价值68万,那么是给68万。

第二种情况:如果jack在80岁后身故,没有身故保险金,但到那时大雷至少也已经领了20年的年金。

不过大家要对自己的寿命有信心呀。根据联合国的预测数据,到 2050 年,中国人的平均寿命预计达到 92 岁。

3、现金价值延续到100岁后,可灵活使用

Jack50岁开始现价超过已交保费,59岁那年达到最高,有86万。即使到了90岁,也还有24万。

现金价值有两个用途:

第一:可以保单贷款。

中途有事急需用钱可以通过保单贷款,最高贷现金价值的80%出来应急,最长可以借6个月,支持续借,正常还上不会影响保单的利益。

第二:退保拿钱

假设Jack在90岁时,觉得钱领得差不多了,退保一次性拿回来现金价值24万,这笔钱可以用来旅游、买营养品,可以留给孩子。

现金价值,算是留给我们的多一个选择吧

4、招商信诺,品牌好,分支机构多

看完是不是觉得自己也应该入手一份呢?

给自在人生点赞~