她理财 App

她理财 App

像还房贷一样定投,我的定投计划——《定投十年财务自由》

《定投十年财务自由》读书心得:像还房贷一样定投

不能进行输出的知识永远是别人的知识,我希望通过文字将自己的所思所学分享出来,既能抛砖引玉,也能提升自我。总的来说,这是一本不错的书,作者通俗易懂地向大家普及指数基金相关知识。我的学习心得如下:

一、如何定投做好准备。

1.合理规划家庭消费。书中介绍了四种方法:一是保证生活质量的前提下适当消费降级,寻找替代品;二是生活必须品每季度大批量采购降低成本;三是聚焦主业,精力有限,投入到最有价值的,事情的价值贴上生命标签;四是定期检查家庭开销,发现家庭现金流向。

2.养成良好习惯,杜绝穷人思维。穷人思维主要表现是:缺乏耐心,安于现状,不思改变,杀鸡取卵。

3.了解定投的本质。定投的实质,就是把人力资产产生的现金流定期转化为其他资产。现金会贬值,只有转化为资产才能持续增值。

二、常见的指数基金介绍。

我们定投时,作者建议以优秀的宽基策略加权指数基金为主,以优秀行业指数基金为辅。例如以红利、基本面、价值、低波动四类策略加权指数基金为主,以消费、医药、中概互联行业指数基金为辅。宽基指数基金比较稳健,适合作为投资主力。优秀行业指数基金长期收益出色,可以提高我们的定投收益效果。

三、如何挑选指数基金?

挑选指数基金的时候,通常有三个比较重要的因素,分别是规模、费用和追踪误差。

秘诀一:基金规模小于1亿元不要选。规模小的基金,固定费率高影响收益,同时在基金申购赎回的时候遇到一些流动性问题。

秘诀二:挑选费用较低的基金。指数基金的费用主要是:申购费、赎回费、管理费、托管费。不透明的费率有:分红税、印花税和交易佣金。大多数指数基金管理费率在0.5%-0.8%,未来还会逐渐下降,最后会在0.1%-0.2%。

秘诀三:选择追踪误差较小的基金。

四、如何为指数基金估值?

1.相对估值法,核心是通过与参照物对比进行估值,可以是同类比较,可以是历史比较。

2.绝对估值法,围绕投资品种未来所能产生的现金流来进行估值。一个投资品种在它生命周期内能产生的现金流的折现值之和就是这个品种的绝对估值。

3.无论哪种估值方法,在估值中都要关注3个重要因素:市盈率、市净率和股息率。(附钉大估值图)

五、四种定投方式:1种定期定额和3种定期不定额。

1.定期定额。对于中国通货膨胀较快,相同金额的购买力随时间在下降,人民收入增速也快,不适合A股,所以作者不推荐这种定投方式。但是我选择的却是这种定投方式,因为这样我能量化每期投入的金额,做到心中有数,像还房贷一样,不急不躁。

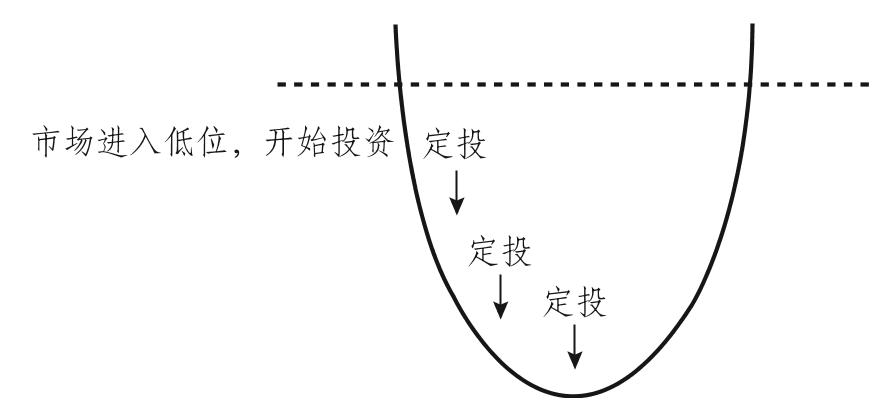

2.定期不定额。在“微笑曲线”的左侧买入,越跌越买。低估时买入,估值合理时持有,高估时候卖出。常见的定期不定额策略有:慧定投、价值平均策略、估值定投策略。估值定投策略是适用于指数基金的专属策略,会帮助我们在低估的时候买入更多的基金份额,进一步提升投资的收益率。其实作者非常推荐这种定期不定额中的估值定投策略,因为这样能保证越跌越买(前提是有足够多的备用金),实现利益最大化。

六、何时止盈基金定投?

第一种思路,像可转债一样按照30%来止盈。一般2-3年就能遇到一次。

第二种思路,是投资者从投资品种的价值角度考虑来止盈。按照指数基金估值止盈。优化:梯度止盈。一般需要7年甚至10年。

第三种思路,是不止盈,低估时买入指数基金,长期持有,依靠基金的分红获取现金流。

不同的止盈方法,适合不同的投资品种和投资需求。

七、一般定投多久才能开始赢利?

定投有摊低成本、减少浮亏的效果(但是超过一定资金就会出现钝化效应)。坚持定投,大概率在未来1-3年开始赢利。通常1年多就开始赢利。因为指数基金的波动有一定范围,但指数基金背后公司的盈利是长期增长的。

八、定投低估的指数基金,最大浮亏是多少?

坚持定投低估品种,大部分品种在大熊市浮亏会在10%-15%。继续定投,浮亏还会继续减少。之后不需要涨回到原来的位置,我们的盈利也会不错。这就是定投的“微笑曲线”。那么要做的是在低估浮亏的时候尽量坚持定投,积累更多的股份。

九、如何制定自己的定投计划?

钉大介绍的定投计划包括3个方面。一是买什么:以宽基指数为主,以行业指数为辅。二是怎么买:低估买入+定期不定额。三是怎么卖:长期持有,牛市高估卖出。

结合我自己的实际,我制定了四个步骤:

第一步:确定每月定投金额。由于我跟钉大不一样,我没有什么自制力,更适合还房贷般的定额定投方式。每月拿出余钱的一半,大概1500元左右用于定投指数基金。剩下的1500元作为备用金。

第二步:挑选出适合自己的指数基金。我选的是 $易方达上证50指数A 、 $华泰柏瑞中证500ETF联接C 和 $大成中证红利A 3种指数基金,同类型的指基感觉都差不多。

第三步:选择熟悉的投资渠道,我选的是蚂蚁财富(毕竟用得最多的是淘宝和支付宝……)。设定好每月发工资后的第二天每支基金定投500元。我制作了一个定投计划表,这个表格是综合和网上很多定投表格和钉大的定投表格优化而来的,优化后更适合我记录和分析(以前完全没有记录净值的习惯)。

第四步:实践过程中,定期检查、优化。主要是对照上表,看一下当前定投指数的估值,如果高估了,就应该停止定投并考虑卖出了。

以上就是我的学习心得,接下来的就是用金钱和时间投身实践,在实践中积累经验,构建打磨自己的定投体系。

-

笨鸟学飞笨鸟学飞引用 @ momoM @ momoM 的话:100整理的很全呢。每本书中思路大同小异,具体细节还是有借鉴意义写读书笔记是为了用自己的话去理解书中的内容,反正同类型的书都是一样的思路