她理财 App

她理财 App

聊得火热的自在人生年金险,啥情况?

这两天相信大家跟椰子一样,被自在人生这款产品刷屏,让我依稀想起去年底的那波4.025的最后狂欢(椰子在那一晚支出了13万给星颐...![[睡]](https://static.talicai.com/emoji/talicai/emot04.png) )

)

讲道理我是一个非常理性的人,生活中对‘最后期限’这个词不太敏感,也不太容易为之所动![[主意不错]](https://static.talicai.com/emoji/talicai/emot41.png) 。但自从前年入职金融行业,从更加宏观的角度学习了经济趋势和国家政策之后,对数据非常敏感,涉及到长久利益的事情反而非常容易上头,并且手笔有些大...(一定程度上帮我剁手HAHA)

。但自从前年入职金融行业,从更加宏观的角度学习了经济趋势和国家政策之后,对数据非常敏感,涉及到长久利益的事情反而非常容易上头,并且手笔有些大...(一定程度上帮我剁手HAHA)

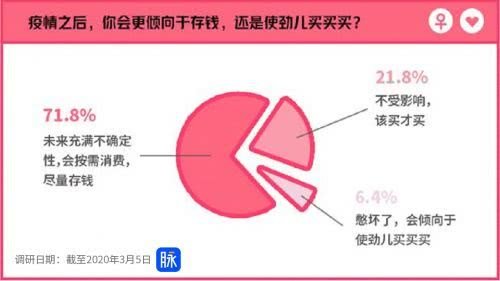

这两年的经济周期和各行各业的反馈,未来经济增长从‘保’到‘稳’已经是基本的态势,居民的储蓄也应当更合理更精细化才能有效对抗未来长久的低利率时代,尤其是今年疫情这种黑天鹅也让大家更加在乎钱袋子的长久,而不是短期的消费

就在刚刚国家统计局发布了一季度GDP的情况,情理之中,2020年前三个月受疫情影响,整体比去年下降6.8%!

这也间接印证了为什么老百姓开始关注钱袋子,开始寻求稳定的资产留存方式,开始关注一款年金险的下架,因为大家都明白了,在当下,‘稳健’的收益是多么的宝贵

自在人生的情况

话锋转回今天的主题自在人生,首先我们要明确这是一款年金类保险,是养老保险而非理财产品,这一点一定要明白。

年金险有个最大的优势也是很多理财类产品缺失的,就是稳定的复利收益。高度稳定 收益明白 合同白纸黑字标明是它最大的喜人之初,前两年高利率时代没人会念她的好,有点钱投个P2P可比买俩这玩意都要强,可是如今呢?

椰子有个形象的比喻,当前纷杂的金融市场很懂理财工具就像前两年风投圈盛的时候一样,风来了猪都上天了,风停了那些没有根本保障的都死了,一个道理。这就是我去年就开始进行资产重新配置的思路,尤其是年底赶着星颐的4.025每年存13万。

自在人生说实话比较令我意外,能拖到现在也真够硬的,去年银保监就出台政策对4.025要限制了,它这才磨磨唧唧的走,不过也能给某些小伙伴上晚车的机会![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

55岁之前可以买,最低10000块,1000的倍数,选择领取有三个 55岁 60岁 65岁

怎么领?按月也行 按年也行 就这两种

关键一点,人的寿命不可预知,要是交了好几十年,刚领两年钱准备享受晚年呢,不幸身故了,咋整?

他有个保证领取年,20年算,哪怕一分钱没领到人就挂了,这20年该领的钱也会给到家人手里,不能让投保人亏钱。当然还有种情况就是连钱都还没领就去了,这种情况就退保费和现价中的最高者。

我猜很多朋友肯定问,期限选择多久最合适?啥时候领最合适?

其实说直白点都差不多,你看你那个期限和领取岁数适合自己选就行,我举个例子

隔壁老王今年35了,每年交5万,交10年,60岁领

计算得到他每年能领62100元,按月领的话就除以12 是5216.4元

老王一共交了50万 等老王

80岁 一共领了124万2 退保能得42万 收益大概3.83%

90岁 一共领了186万3 退保能得25万7 收益大概4.19%

100岁 一共领了248万4 退保能得14万2 收益大概4.44%

每个人有差别但是不大,你可以参照老王的看看基本情况

还有种情况:

短期急用钱怎么办?

这款产品支持保单贷款,正常流程比普通申请贷款效率高且利息也有优势

长期不宽裕也支持减保操作,比如老王常年缴纳5万,突然用钱需要给儿子买房,每年改交1万,也可以。比较灵活(支持减保不支持加保哦)保险公司也有小九九,你今天弄点钱进来占个坑,以后合适就加不合适就减,那可不行......

最后的话:

养老规划是自己的事情,作为信息化社会的一份子,我们所处的时代远比过去任何一个时代都要复杂,未来的不确定性很难讲会对我们的生活有什么影响,不如早做打算用确定的合同加一点老年后的砝码。

这笔买卖,不亏

200

50