她理财 App

她理财 App

自在人生:规避风险投资,本金安全有保障,利率再低也不怕

4月20日早上,中国人民银行授权全国银行间同业拆借中心公布,2020年4月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。

这次的LPR降幅非常之大,尤其是1年期LPR,直接下调20个基点,是自去年8月LPR改革以来,降息幅度最大的一次。

贷款利率降幅如此之快,存款利率的下降,还会远吗?在全球经济大环境的影响下,我国步入低利率时代,已经是不可避免的事情。然而,大部分的中国百姓,储蓄方式却只有银行。

今年因为疫情影响,很多专家预测,人们回归正常生活后,会出现一波报复性消费,拉动经济增长,然而事实啪啪打脸,报复性消费没有出现,而是出现了报复性储蓄。

在中国人民银行发布的2020年一季度金融统计数据报告中显示,中国一季度M2货币供应同比增长10.1%,人民币存款增加8.07万亿元,其中,住户存款(即居民的个人存款)增加6.47万亿元。一季度共有91天,折合每天新增居民个人存款就有711亿元。

疫情,让国内民众意识到储蓄的重要性,不在提前消费或是成为月光族,这是好的现象。但把所有的钱,都存到银行里,却也不是明智的选择。

有钱,但要学会分配,不能把钱都放在一个银行存款的篮子里,这样只会让利息收益越来越低,自己的血汗钱,越来越不值钱。

想要达到储蓄存款的目的,又能保证资金安全,合理规避利率风险,我们该怎么做?

最好的方式,就是年金保险。如果想长期持有,为以后的生活规划铺垫,那一定是养老年金保险。

就像是我们工作,每个月交着五险一金,到退休了,干不动了,国家就给我们开退休金,保证我们月月有钱领。

养老年金保险,也是这个道理,将自己一部分的储蓄,做长期规划,投保年金保险,这样到老了可以领钱的时候,就能领取更高的年金保障。

年金保险的优势,非常符合国人的理财储蓄习惯,那就是资金安全性,一定放在第一位。

产品背后承保的保险公司,有国家背书,监管机构时刻关注,就算银行倒闭了,保险公司都不会,安全性没得说。

而且,年金险的领取金额写进条款中,投保时,就明确了领取时间,领取金额。就算市场利率如何变动,都不会影响年金险未来领取的钱。有了这点,就再也不用担心,利率越来越低,利息越来越少的问题。

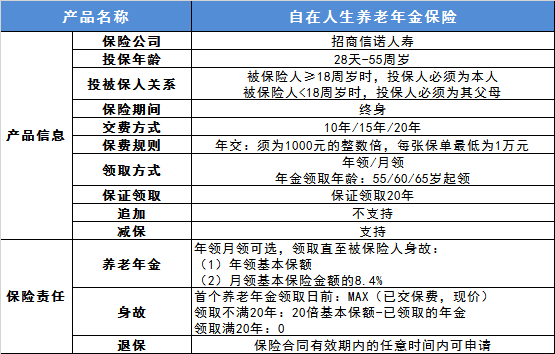

就拿自在人生年金养老保险来说:

除了有年险的安全、稳定的优势外,自身还有很多亮点的地方。

1、年金领取金额高:专注养老领取,保证领取20年,活着即可终身领取;

2、现金价值额度高:现价可贷、退保额度高,保障现金流动,不是问题;

3、IRR优势明显:活得越久,领的越多,IRR越高,年金保障越划算;

自在人生这款养老年金险,真的算是一款高价值产品,就按照现在的利率下降水平来说,不出三五年,你就会感叹当时买它是个正确的选择,毕竟能维持3.5%-4%左右的利率水平长达三、五十年甚至更长,不是一般金融投资工具能做到的事情,而且安全性没的说,妥妥的放心投。

既能规避市场的利率波动风险,资金又能安全保障,未来还是妥妥的高收益,现在不买,那以后真就买不到了!

这个怎么抵抗通胀呢?

银行存款怎么抵通胀呢?

谢谢~

谢谢打赏

谢谢打赏

赞