她理财 App

她理财 App

房贷转LPR的套路,笨鸟细细告诉你

今天刚收到银行提示的房贷进行定价基准转换的短信通知。我身边的同事大多都转换完了,但是今天跟她们聊天的时候发现有的同事转换完之后后悔了,到底是什么回事?这里先卖个关子,接下来我会慢慢解释。强力建议大家到B站看一下李永乐老师科普LPR利率的视频(大家也可以带着小孩看一下李老师的科普和教学视频,感受名师教学的魅力)。

为了弄明白要不要转,我咨询了在不同银行工作的同学,整理归纳了一下,各位财蜜主要关注以下两点即可。

1.这次转换有2种模式(2选1),必须在8月31日前选择1种。一种是固定利率,简单来说就是目前交的房贷利率是多少,未来直至房贷合同结束都固定不变。另外一种是进行LPR转换。用个数学公式就是:基准利率*(1+银行浮动利率)=LPR+点差(可为负值)。举个栗子,之前的基准利率是4.9%,如果银行上浮20%,LPR为4.8%(首次转换统一为2019年12月20日LPR值,为4.8%)。那么4.9%*(1+20%)=4.8%+点差。算出来加点为1.08%,那么以后加点就固定下来了。每月房贷利率为LPR+1.08%。

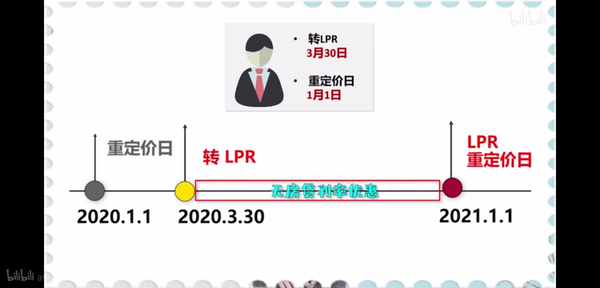

2.重新定价日的选择。银行一般会给2个选择,我很多同事就是在这个环节选完之后就后悔了。

一个是1月1日。如果选择了这个,就要到2021年1月1日才能享受利率下调。

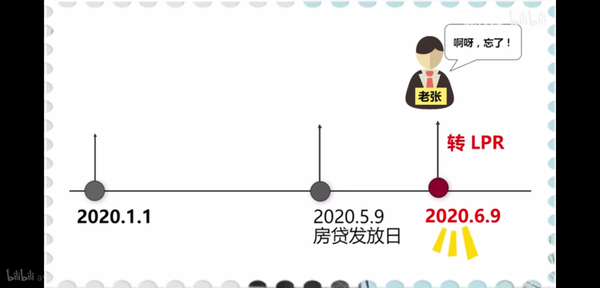

另一个是房贷发放日(因人而异)。如果申请转换日期在房贷发放日之前,那么今年房贷发放日就能享受利率下调;如果申请转换日期在房贷发放日之后,那么要等到明年房贷发放日才能享受利率下调。很多同事选的是1月1日,选完才发现自己下个月就到房贷发放日了,就后悔了。

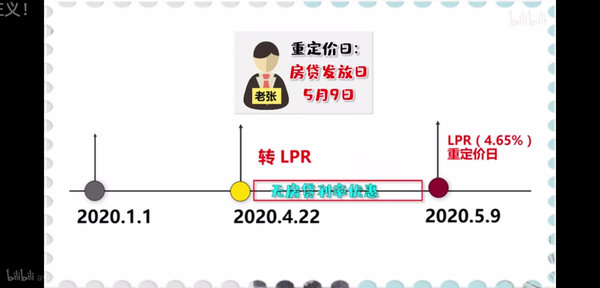

对于我而言,我会选择LPR转换。因为我觉得在全球降息周期内,LPR起码5年左右会维持一个低位,如果像日本一样利率逐步下降到负利率,那么20-30年也能省不少利息。至于重新定价日,我选择了房贷发放日,因为我的房贷发放日为8月31日,选择这一天意味着我能早4个月享受利率下调的红利,大概能省200元左右利息(突然感觉为了算这200元费那么大劲,太亏了,格局太低了)。

简单总结一下。选定转换模式要从宏观角度考虑。如果觉得LPR在未来会继续下降的就应该转换;如果觉得LPR利率在未来会上升的就选固定利率。各位财蜜要慎重考虑,不要为了近一两年少交1000-2000的蝇头小利而转换。因为一经转换,就不能再次转换了。选定重新定价日主要是为了提前几个月享受这次降息的红利(100万的房贷调整后大概每月少交60元利息),值得一提的是1月1日和房贷发放日选择,主要是哪个月份银行的LPR会比较低(银行资金压力小的时候LPR会比较低)就选哪个月份吧,长远来看没什么区别,不用为了计算这丁点利息纠结半天。

是的,但是银行的同学和我都认为利率下行的大概率趋势