她理财 App

她理财 App

(班主任干货)借钱的真实利息怎么算?有信用卡、房贷的妹子看过来

有同学说,作业太难;还有同学说,做表太复杂;更有同学说,从小就不会算数……在“21天变财女”里,你有没有发现,到今天,你已经会作图表了而且还很擅长,今天,就再告诉大家怎么变成算数达人。

遇到负债问题时,最核心的问题是怎么借?&怎么还?

是到期一次性还清?还是等额本金?或者等额本息?提前还款划算吗?不同的计算方法导致的利率水平截然不同,班主任特别请了好规划的理财师张艳红老师来帮忙一起算账!

(一)信用卡分期付款免利息或免手续费的问题

按照咱第六天的课的例子算:消费12000元,分12期,手续费率为0.6%/期。

每期需偿还多少手续费呢?12000*0.6%*12=864元

每月实际还款 12000/12+864/12=1000元(本金)+72(手续费)=1072元

但实际承担的年利率是多少呢?是7.2%吗?肯定不是啊!表面上,我们很容易得出年利率=每期手续费率*期数=0.6%*12=7.2%——金融机构也都是这么跟咱们算的。但是,实际情况是这样滴:

1、 银行在计算每月偿款的时候,利息是按照全部贷款金额计算的,也就是无论你还没还钱,本金都是12000元进。可是,当你偿还了第1个月之后,你的贷款本金只剩下11000元(12000元-1000元),同理,当你偿还了11个月之后,你的贷款本金只剩下1000元啦,但是现在利息还是72元。

(画外音:哇!银行好黑心,欺负不懂算数滴小盆友。)

2、实际年利率怎么算?

雷锋说:让我告诉大家一个利用excel来计算利率水平的方法。

——其实不是雷锋说滴,是张艳红说滴

在excel中第1行输入本金12000元,在第2-13行输入还款额-1072元(一年12期,所以输12个-1072),然后在第14行输入公式=IRR(A1:A13),ENTER键得出的就是我们实际承担的月利率水平。

看下图:

班主任点评:

那个传奇的IRR是内部收益率(麻烦死记硬背,不要问我为神马~),表格A1到A13中的数字是我们在用信用卡消费12000元之后的现金流变化的情况,这个公式计算的是我们实际负担的月利率,而我们实际付出的年利率成本就是:1.086%*12=13.032%。

7.2%变成13.032%,有没有很恐怖?

看到这里,肯定有同学问了:银行到底占了咱们多大便宜?

作为银行,每月收到1072元之后,可以继续进行投资。一个1072虽然金额少,但银行客户多啊,1w个或者10w个1072就很恐怖了不是?只有有规模、有收益,银行就不可能放过啊:比如货币基金的年化收益能达到4%,而这4%巧妙地就从你这转到银行那啦。那要是拿去放房贷呢?就更多了!

(二)房贷利率和提前还款省多少的问题

学完第5天课程的童鞋是不是又开始纠结房贷了?等额本金、等额本息哪种还款方式好?是否要提前还款?真是难抉择。

大家都知道等额本金还的少,但是为什么还有人选等额本息呢?

我们先来详细比较一下等额本息和等额本金两种还款方式,还是按第5课的案例,105万商业贷款,25年300期计算。——公积金贷款原理一样,大家自己算就行。

1.采用等额本息还款,前10个月还款情况:

等额本金还款法,前10个月情况:

等额本金比等额本息前10个月累计多还91452.82-71225.2=20227.62(元)

多还本金1035740.53-1015000=20740.53(元)

等额本金初期还款额高,每月多支出近30%,只适合还款能力较强的人承担哦;另外等额本金在早期比等额本息多还了本金,适合有提前还款计划滴人。

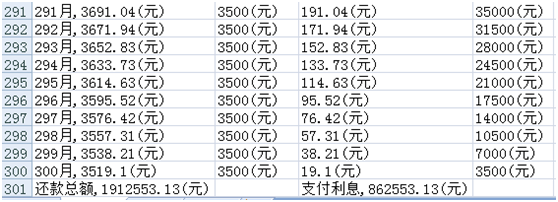

2. 我们再比较下最后10个月的还款情况。

等额本金:

在第111期时,等额本金法与等额本息法还款额就基本相同啦。——也就是说,要还9年“高”月供。

总的来说:

1. 两种方法没有绝对的划算,只看哪个时间段更需要现金流:前十年还是后十年?

2.如果是长期持有的房产,在不影响家庭现金流的情况下,等额本金还款法借贷成本更低。要是未来打算卖的、用于投资的资产,肯定是本息法的压力最小。

3.考虑到钱的时间成本,等额本金节省的利息没有最后看起来那么多。可以把早期占用的钱投资获得收益,目前5%年化收益没有问题。

本案例中,到111期大约多还:(9231.25+7129.79)/2*111-(7122.52*111)=117423元,9年可获得投资收益7万,与九年间多还的利率水平相当。p.s:万一是用的低息贷款,就是可以赚钱的啦。

4. 等额本金早期还款额高,逐步减少,可以与家庭收入、支出曲线相配合考虑如何选择还款方式,如果早期家庭负担轻,日后会加重,就可以选这种;反之,选等额本息。

老师,我等额本息贷款30年,27万,商贷,利率6,55%。如果按预期30年还完,利息是本金一倍多。因为我人在国外,您能不能给给建议,我是应该提前还款呢,还是慢慢的30年还完?

一个问题是 30年之内,如果万一妈妈要是不在了,那我房子肯定就要买。而且房子能否增值,我现在有点怀疑。

还有一个是我是应该考虑中国的通货膨胀呢,还是考虑人民币和欧元的汇率。最近人民币低了。。

班主任太给力了, 呜呜呜 ,我要回老家了,以后只能用手机上网了啊,用习惯电脑了手机不方便啊,回来后挨个补上

表示同意!

来迟了

好贴点赞

我没事最喜欢算这些玩儿了

我按公式输入,A14是1%?

佩服佩服,分析的头头是道,专业水平啊!