她理财 App

她理财 App

孩子的重疾怎么买?妈咪保贝、晴天保保、守卫者3号深度对比

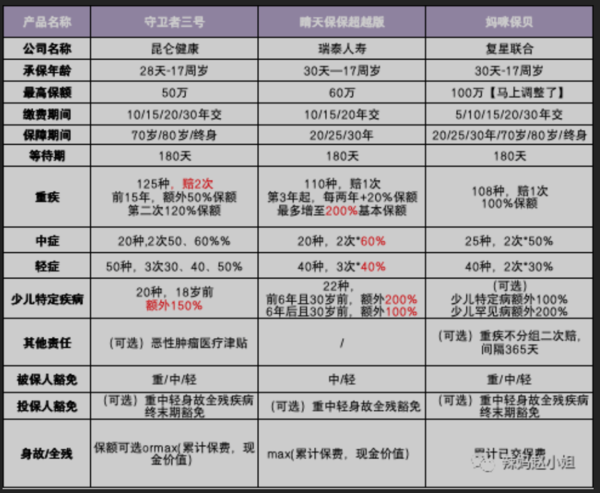

最近陆续出了两个特别好的少儿重疾:一个叫晴天保保超越版,一个叫守卫者三号少儿版。过去一年多,妈咪保贝一直是最好的少儿重疾,没有之一。今天就给他们三扒光了比一比看看到底谁高称称到底谁重。

一:基本保障

妈咪保贝:

能屈能伸,既可以是二三十年的定期重疾,也可以是终身两次不分组的顶配重疾。

重疾保障108中疾病,因为是比较老的产品,所以没有额外赔付;

中症和轻症中规中矩;

少儿特定疾病和罕见疾病分别额外给100%、200%,而且疾病都很有“儿童型”

专注定期的极致性价比产品,

重疾110种疾病,保额从第三年期开始上涨,最多可以涨到200%,这是他最大的亮点。

少儿特定疾病在30岁前额外赔付100%,如果是购买的前六年再多给100%。

中症和轻症分别比妈咪保贝多了10%的保额。

长期多次不分组重疾险的王者。

125种疾病不分组最多配两次,前十五年赠送50%保额,第二次重疾多给20%保额;

少儿特定疾病,18岁前额外给150%。

对于妈咪保贝这个曾经的王者来说,真是腹背受敌,保障到定期被晴天保保超越版盯上了;保障到终身二次不分组被守卫者三号咬死了,妈咪保贝这日子不好过呀。

重疾中症轻症疾病种类方面两者之间的区别几乎可以忽略不计,最主要的区别是重疾保额和特定疾病保额。

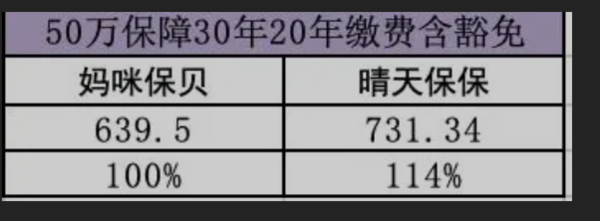

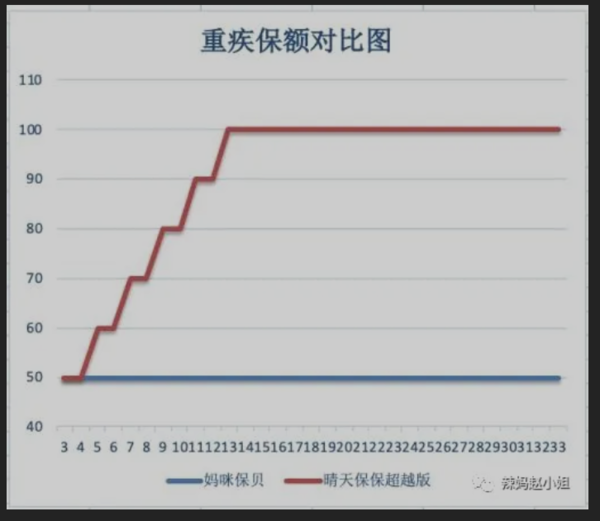

用我们家举例吧,34岁的妈妈,3岁的九公主:

两者的保费差额就说100块,晴天保保超越版比妈咪保贝贵了大约14%,但是重疾保额除了前两年两者一致以外,后面28年晴天保保超越版的保额都要高于妈咪保贝,从第三年起设置达到了一倍的差额。

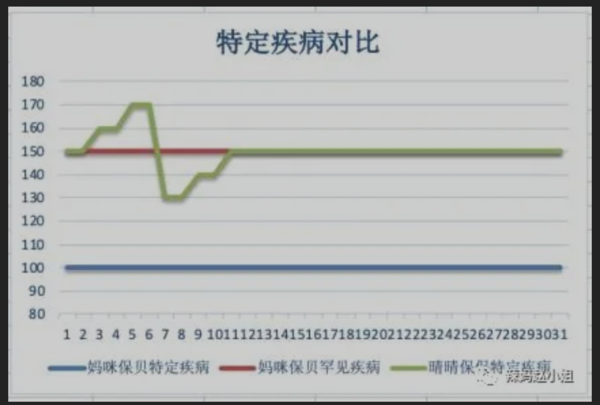

少儿特定疾病的保额方面,晴天保保超越版在保额的300%也就是150万徘徊,远超妈咪保贝的200%,和妈咪宝贝的罕见疾病持平。但是晴天保保超越版的特定疾病种类有22中,远高于妈咪保贝的5种罕见病。

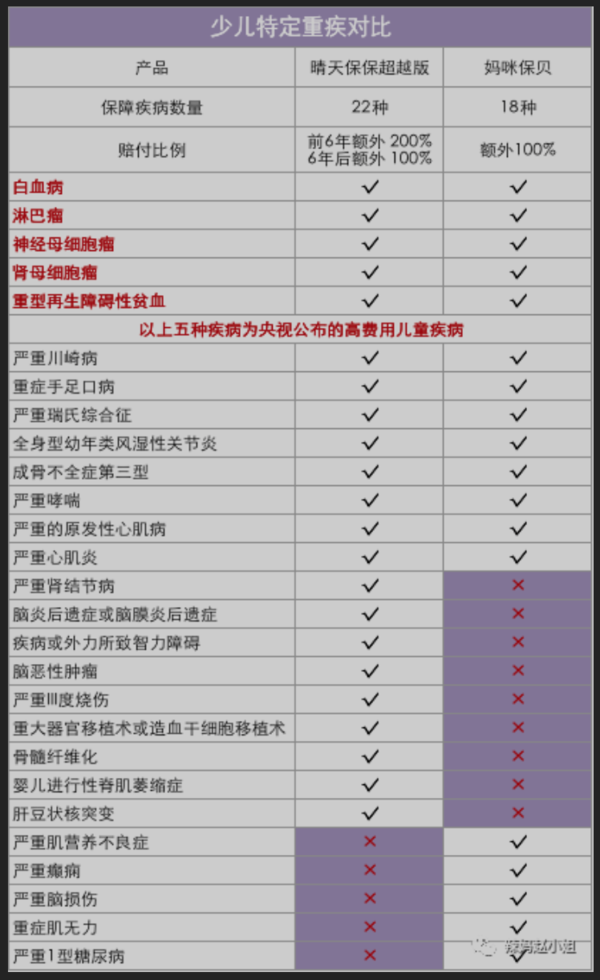

再来看看两者少儿特定疾病之间的对比:

黑色√的疾病两者都有,红色×的疾病是两者之间的区别。也就是说两个产品大概有75%的少儿特定疾病是重合的。

更重要的是央视新闻曾经给公布的儿童高费用疾病,也就是我标红的哪五种,两者都有。

也就是说从少儿特定疾病保障内容这块来说,两者几乎可以说是一样的。

定期少儿重疾总结:

妈咪保贝和晴天保保超越版价格差距在14%,晴天保保更贵一点。

少儿特定疾病的数量和具体病种,两者几乎没有区别。

但晴天保保超越版的保额增长使得他在每一个年度的赔付都会比妈咪宝贝要高不少

所以如果你的需求是定期少儿重疾,那么晴天保保超越版是最合适的。

守卫者三号少儿版和妈咪保贝的共同之处在于两者可以选择“终身二次不分组”。

守卫者三号可以在“终身二次不分组”基础上附加癌症津贴,向上升级;

妈咪保贝在“终身二次不分组”基础上可以去掉二次不分组,变成一款终身单次重疾,向下降级。

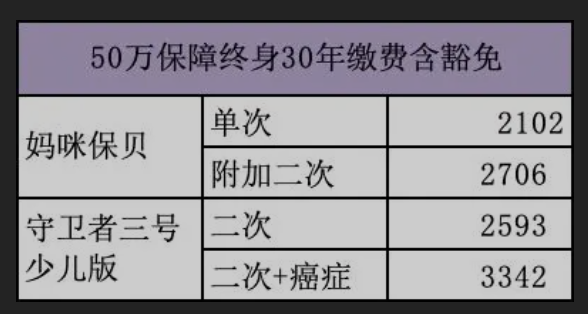

还是用我和九公主的年龄,咱们看下保费的区别,

同样是保障到终身二次不分组:

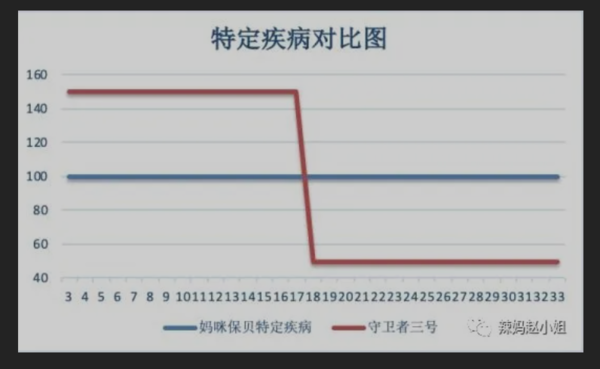

守卫者三号胜在,少儿特定疾病18岁前是额外150%,前十五年还有额外的50%;

妈咪保贝胜在,少儿特定疾病没有年龄限制,一直都是额外100%,没有年龄的限制。

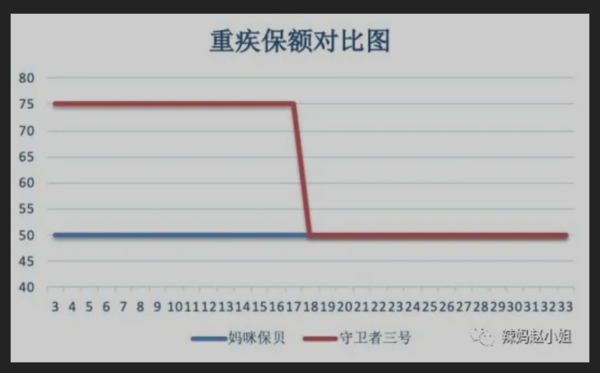

守卫者三号和妈咪保贝重疾保额是这个样子的,33之后都是50我就没展示了

但如果是少儿特定疾病,18岁之前守卫者三号更好,18岁之后妈咪保贝更高。

这到底是要怎么选择呢?

这就需要搞清楚一个问题,什么是少儿特定重疾。

说人话,就是,孩子容易得的很有代表性的疾病。

18岁是一个什么概念呢?成年人的概念,虽然大学生在爸妈压力都还是个宝宝,但是无论身体还是心理上,他们都是一个成年人了,没见过哪个成年人喝水用奶瓶吧?也没听说哪个成年人得了手足口吧。虽然医学上没有绝对,男人还能乳腺癌呢,但概率真的是微乎其微。

所以如果非要在未成年保额高还是成年后保额之间做一个选择,我肯定是选择未成年时保额更高的守卫者三号。就像男人不会选乳腺癌保障一个道理。

终身少儿重疾总结:

同为终身二次不分组重疾的情况下,守卫者三号的价格约为妈咪保贝的95折,无论是重疾保额还是少儿特定疾病保额,守卫者三号的保障都是更优于妈咪保贝的,所以在终身二次不分组的情况先,守卫者三号是首选。如果你的预算更多,还可以考虑加上癌症津贴。

那是不是说妈咪保贝就没有存在的意义了呢?

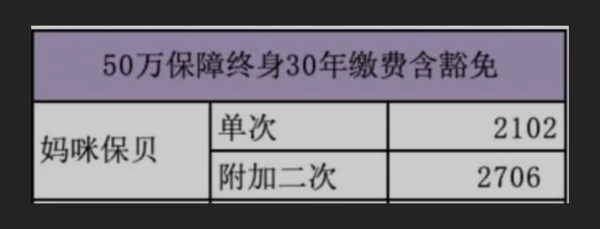

还真不是,毕竟二次是一个锦上添花的功能,同样是妈咪保贝,附加了二次,保费增加了20%左右如果说保费预算却是有限,向下降级到终身单次的话,妈咪保贝就是目前最棒的产品了。

总结总结:

保障到30年或者20年的话,晴天保保时最合适的产品,没有之一,每年保费只需要500块左右,大家都负担得起。至于以后,我们不也是三十岁左右自己在搞定保险吗?我们的孩子为什么不可以呢?

保障到终身二次不分组,守卫者三号是最棒的的产品,每年保费在2500左右,这对一个家庭的经济确实有一定的要求了,毕竟在给孩子买保险之前,家里挣钱的那一两个人的保险应该是齐全的了。

在终身二次不分组基础上,向上升级增加癌症额外保障,可以选择守卫者三号;向下降级,可以去掉二次,只保留终身单次重疾,也就是选择妈咪保贝。

如果你就是不知道买什么,先买上晴天保保没错的;

如果我是真的有钱,直接选守卫者三号也是没错的。

不用纠结我都是用3岁女孩举例,没上高中的孩子,按我这个选择都没错的。

保费差距会有细微差别,但都不影响结论。

高中之后的孩子,其实是可以考虑成人重疾了,他们在选择少儿的一些疾病,九折的没有什么意义了。对他们来说保障到二三十岁的意义也不打了,如果预算有限可以看看守卫者三号到70岁,预算充足就到终身吧 。

其实孩子的的保险只要搞定了重疾,其他闭着眼睛买,也不会有大问题。

你想明白给孩子买那个了吗?

包含的额,这个就需要去智能核保了,投保人是否支持,建议你去问下@保险小秘书

详细又简明易懂的分析![[点赞]](https://static.talicai.com/emoji/talicai/emot29.png)

![[点赞]](https://static.talicai.com/emoji/talicai/emot29.png)

打赏20

赵小姐,请问恶性肿瘤医疗津贴保险金 这里是选含还是不含比较好呢?谢谢!

赵小姐,幼儿医疗险买那款好