她理财 App

她理财 App

储备子女教育金的正确姿势

最近很多年小伙伴问赵小姐该怎么给孩子储备教育金,要不要买点教育金保险?

赵小姐现在还没有小孩,但我已婚了啊,我时刻准备这,哈哈哈,

我虽然没有小朋友,但我已经开始给他准备将来的教育金了。

下面是我的投资组合,供大家参考

1、国债40%:

车子可以买宝来,也可以买宝马,还可以是保时捷;

旅游可以去北戴河,也可以去北海道,还可以去北极;

房子你可以买大的小的,但是你总不能根据自己的钱来决定孩子是不是上学吧?

你应该不会说 “儿子呀没钱了,少上两个月吧”“闺女啊,今年没钱了在家休一年明年再上二年级吧”

所以给孩子的教育金一定要有一大部分是非常安全的,绝对不能出事,一点风险都不能担,我想这部分的钱没有比国债更适合的。这部分钱会一直坚持下去,中国在我就在!

2、沪深300基金定投(30%)

我看好中国的未来,通胀那么厉害,需要一些增值的投资手段,这个功能非沪深300莫属!一次性投资基金风险太大了,7亏2平1挣钱,我从来不觉得我比世界上90%的人聪明,所以凭什么我是那10%的挣钱的人呢?我不乐意冒险,所以这部分我选择了定投沪深300,而且这部分一定会坚持到底,上交所深交所在,我就在!

3、好好赞顺势而为(30%)

如果一定要在这两年投资品种中选出一个最火的,那一定是p2p。

综合考虑收益性安全性火爆程度,那一定是好好赞,

人的投资要顺势而为,跟着大方向走,才能赚到钱,所以我近两年都在买好好赞,

这一部分钱短期会坚持,但如果两三年后有了更好的选择,我也会换点,什么火投什么。

4、我该投多少钱?将来用多少,现在就投多少。

我的投资组合的收益

目前五年期国债虽然达不到5%,但考虑到我之前买过很多6.15%的国债,综合考虑国债的收益按5%计算;定投这部分每个人能承受的风险不一样,收益也不一样,但我的投资目标是20年,预计年化收益约8%;攒钱助手一年期10%目前来看那是妥妥的。

我的组合收益率=5%*40%+8%*30%+10%*30%=7.4%。

看起来收益不错,感觉很不错。大家都知道有个叫通货膨胀的东西吧?虽然国家每年公布的通胀只有2%、3%。但这主要是基本生活费什么的,猪肉啊大米啊什么的不会涨价很厉害的。真正厉害的是教育费用和医疗费用,当然你会说了,现在上学都免费了呀,但现在家教多贵啊,补习班多贵啊,兴趣班就更贵了。而且我可以负责任的预言,未来这笔费用会更贵!所以我的7.4%能不能跑赢教育费用的通胀还真不一定呢。

我的结论是:将来用多少钱,现在就准备多少钱,收益都被通胀吃了!

如果你预计将来孩子需要20万,现在就要陆续投入至少20万,比如每月投资1千,连续投个20年。虽然等到孩子用钱的时候,差不多20年后了,这其中每年的收益你就不要算了,基本都会被通胀吃掉了。

5、为什么没有教育金保险?

“我这有一款教育金保险特别好~

高中每年给孩子2万教育金连续给3年,一共6万;

大学每年给孩子4万连续给4年,一共16万,

25岁还能一次性给孩子10万块创业也好,娶媳妇也好。

一共能给你32万呢,这肯定给没放心吧,白纸黑字写合同里面的。

每个月才2030.49,钱也不多都不够您一个月的油钱的~

把孩子的未来都规划好了,这也算是给孩子的一份大礼不是

……此处省略一万字,产品好啊!”

接下来怎么把,掏钱吧~停停停!!!你算清楚了吗你就掏钱?

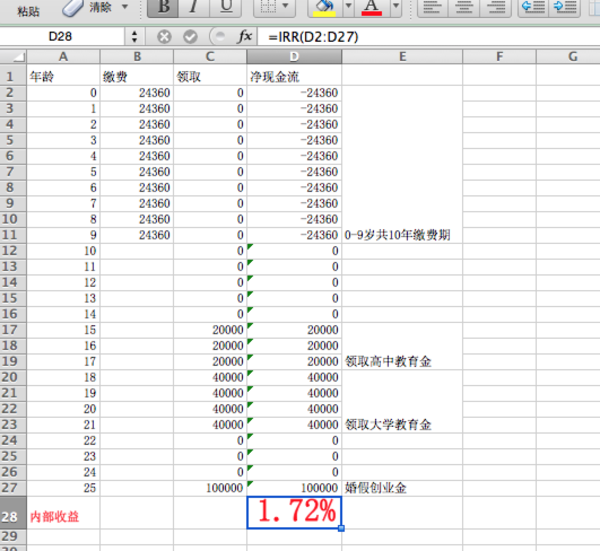

赵小姐来给你好好算算,上面这些全部内容总结起来就是下面这张表(屏幕宽度问题,每月2030.49换算成每年24360)

这张表什么意思?

看红色字体IRR=1.72%.这句话的意思就是,你现在每年掏24360,不要买这个保险,自己去存定期也好、买国债也好、买理财也成,只要你的收益能够达到1.72,这份教育金保险能给你的,你自己也能够给自己。

顺便说一句,1.72%的年化投资收益有多难?(戳这里)

慢着慢着,赵小姐,人家这可是保险,不仅到期返钱,人家还有保障功能呢,

你看“投保人不幸发生意外事故,导致身故或全残,免交剩余保费,保障依然享受”。

这点很重要的!哪怕我发生意外了,我不用在继续交钱了,孩子也能继续零钱呢,多好啊~~

这个是很重要!但如果可以通过其他途径获得呢?

仔细看这句话“投保人发生意外,免缴保费,”免缴保费是不是可以理解为得到了剩余没交保费那么多的钱?

获利最多的情况,投保人交了第一年保费就意外身故了,剩余9期(24360*9=22万)22万保费不用交了。

你买份22万的意外险所有问题不都解决了吗?22万意外险一年多少钱?50元一年的小蜜蜂了解一下。

综上:这份教育金保险,就是一份收益只有1.72%的投资+22万意外险(每年还递减,因为剩余的保费每年都在减少)

要是我,一定不会买的,我随便投资一下,5%的国债总是有的,稍微配置一下,7.4%了。

前面刚说过呦~·我自己买意外险,我买100万的保额孩子做受益人,才200快好不好。

为什么要买收益这么低的教育金保险呢?

所有像我这样按月领工资的人都不应该买这种教育金保险。

但如果你说,你是做生意的,今年有收入明年生意不好可能就没有收入了,那你一定就要买。

或者你们家拆迁了,一些给了几百万,你也应该买,因为你要是有钱时候不买,可能过两年都被你花光了,一分也没有了~

其他人就算了,好好自己理财,给自己买好意外、定期寿险、重疾保险就够了

以上就是赵小姐关于储备子女教育金还有教育金保险的看法,欢迎各位看官拍砖,有其他理财问题尤其是保险方面的问题也欢迎私信赵小姐,赵小姐会就大家问的比较的多的问题以帖子的形式答复,谢谢~

涨知识了。

赵小姐是妥妥的保险理财达人啊

说的真不错,我也需要多配置点安全的,目前P2P配置的太多了,感觉风险越来越大了

我要变成赵小姐的脑残粉了!

虽然大概的道理自己也懂,但是赵小姐写得真好啊!每次看完都神清气爽、姿势端正。谢谢赵小姐!

这个帖子赞!

定投是什么概念还是不太清楚呢!

我不知道点没点击上喜欢啊 !! 想给赞的!

好帖子!

赞一个!