她理财 App

她理财 App

在中国,5%的年化收益到底有多难?

我的上一篇帖子(别再为“满期返还”买单了,你买的是保险不是投资品)

中提到返还型保险相对于消费性保险每年多花了3500元的保费。

而这每年3500元的保费经过20年的自己购买国债,按照5%的收益计算20年后可以达到7万元,

对于我的这个观点,有人表示了深深的怀疑。

在此我将详细的计算过程写出来,

大家也可以看看在中国,5%的年化收益到底有多难?

也可以想象自己的投资,5%对你有多难。

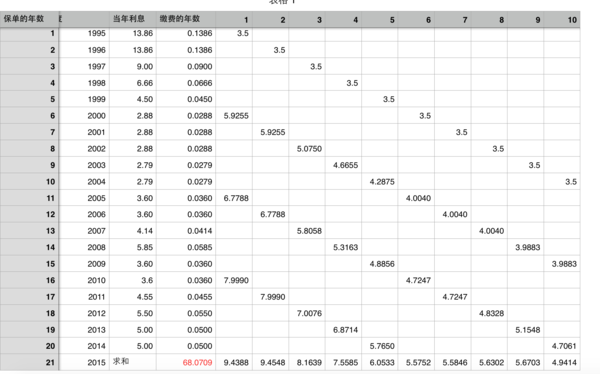

数据来源:中国人民银行官方网站有1990-2012历年五年期存款利率,

2013年后数据虽然没有,我没有一个个的去找,

但最近两年无论是五年期国债还是上浮后的五年期存款都在5%以上,

因此2013-2015采用5%的利率计算。

上述表格的说明:

1、为了方便计算,前10年每年缴费3500元,我夸大了10倍变成了3.5万。

2、假设第一年的3.5万元按照当年的五年期存款利率13.86%即0.1386计算,

第一个五年后,也就是第六年为:3.5+3.5*0.1386*5=5.9255万元;到期继续转存五年定期。

第二个五年后,也就是第11年为:5.9255+5.9255*0.0288*5=6.7788万元。

以此类推,第一年的3.5万元在第21年,也就是2015年,变成了9.4388万元。

其他年限依次为上表的最后一行的数据:9.4388、9.4548、8.1639……4.9414

将最后一行求和可得,68.0709万。

解释一下68万的含义:

就是说在过去的20年里,作为投资者的我们只要存定期,

1995-2004年的每年一个3.5万,在今年也就是2015年就变成68万。

有没有完胜上贴中返还型保险的47万呢?

可能你要说了,按你说的5%的年化收益计算是70万,这里只有68万啊,

你说大话了呢,不要着急,我们接着往下看:

当然事情没有这么简单:

1、国债利率高于同期定期存款

就像我们所知道的,任何时期,五年期国债的利息都是要高于五年期定期存款的利率的,通常情况,国债的收益比定期存款高出10%左右。也就是如果当年五年期定期存款利息是5%的话,同期的五年期国债的利率要在5.5%(5.5%=5%+5%*10%)左右。

2、定期存款是单利,国债可以手工年复利。

定期存款有一个很大的弊端就是,每五年才连本带息返还一次,每五年才能吧大钱生出的小钱再生钱。作为新时代的财蜜,我们当然不能容忍这种事情的发生呀,我们很不定钱生钱一直不停歇才呢~至少我们要达到年复利的效果吧?

那么请参加财蜜之前的帖子,手动将国债进行福利(链接:国债复利计算)感谢@光秃秃的刺猬

引用:

首先三年期国债,最低购买金额100元,利率5%,以10000元计算如下:

第一年:10000 利息:500

第二年:10500 利息:525

第三年:11000 利息:550

(550+525+500)/10000=0.1575/3=0.0525

三年复利5.25%

五年期国债,利率5.41%

第一年:10000 利息:541

第二年:10500 利息:568.05

第三年:11000 利息:595.1

第四年:11500 利息:622.15

第五年:12100 利息:653.61

(541+568.05+595.1+622.15+654.61)/10000=0.298091/5=0.596

五年复利5.96%

看到了吧,五年的的复利就能使5.4%的利率变成5.9%,高了将近10%((5.9-5.4/)5.4=9%)

将上述两项的想过叠加,我说我投资国债的收益,比上面图表演示的五年定期存款每年高10%的利息不过分吧?

35万的本金,68万的终值,收益33万,

如果收益提高10%,也就是收益36万,本息合计35+36=71万。

耶~~~我说了70万不难吧,我说了5%的年化收益不难吧~~~

当然有人会说,你最开始的利息呦13.86%,

以后不会有这么高的国债收益了,

对,这点我并不否定,未来在现13.86%高利率的可能性不大。

但2000-2004年间五年期存款利率才2.多,

2005-5007年间五年期存款利率也只有3.多。

因为利率的市场化,银行都是上浮利率,持续2-3%的五年期利率可能也不会太大吧。

虽说在任何投资的时候都会说历史数据仅供参考,不代表未来收益,

但这是定存,这是国债,多少还是有些参考价值的吧~~~

所以亲爱的财谜们,相信自己,5%的年化收益,对你来说,毛毛雨啦~~~啦啦啦啦~~~

五年期国债今年有5.41%的利率吗?三年期国债今年有5.25%的利率吗?

面对如此事实还能狡辩。真是厉害佩服~

以2015年发行的电子储蓄国债为例

1、第一和第二期电子储蓄国债,3年期票面利率为4.92%,5年期票面利率为5.32%。

2、第三和第四期电子储蓄国债,3年期票面利率为4.67%,5年期票面利率为5.07%。

3、第五和第六期电子储蓄国债,3年期票面利率为4.5%,5年期票面利率为4.87%。

你用去年的利率来举例,恐怕不适合吧。

其实从家庭资产配置的角度,我是不反对返还型保险的~毕竟作为资产配置,低风险产品也是必不可缺的,不过返还型保险并不是唯一的选择啊~~可替代产品太多~~国债~银行理财~P2P~~ 当然,对于懒人,外加有长期不动用的闲置资金的,靠谱的返还型保险也还是不错的~~

返还型的保险虽然利率不高,但是保险有个特性,就是可以锁定未来几十年的长期利率,收益是可以预期的。我赞成你的说法,可以作为一种家庭资产配置;不过在购买此类保险之前,最好算下内部回报率。

楼主的定投余思路是对的,就是那个“余”,如何选择方式是个问题。

赞一个

我说句公道话,如果你的财产连5%的年利率都达不到话,你上什么她理财啊,回家带孩子吧。

还有国债是每年还息,先息后本,因此应该算复利,至少这个月发行的国债年率还是超过5%。

就是想证明,存定期都可以轻松5%。完胜目前的返还型保险无压力。

更何况,我们还可以攒钱助手、还可以基金定投、还可以巴拉巴拉~~~

我们稍微资产配置一下,20年下来,追上GDP还是不能问题的~~

就是想证明,存定期都可以轻松5%。完胜目前的返还型保险无压力。

更何况,我们还可以攒钱助手、还可以基金定投、还可以巴拉巴拉~~~

我们稍微资产配置一下,20年下来,追上GDP还是不能问题的~~

楼主要和你一起飞~~~可是太重了没飞起来~~~哈哈哈~~~

小时候芭比给我买了一份保险,我25岁的(2010年)时候一次性给付7000多婚嫁金。

想当初万元户是大款的代名词啊。7000真是个天文数字啊·~~~

理想很美好,现实很骨感,等我结婚的时候,7000就买了一对素圈的戒指~还不能有钻~

国债都是在哪买的。有方便的APP介绍吗

内部回报率怎么算呢?