她理财 App

她理财 App

别再为“满期返还”买单了,你买的是保险不是投资品

引

亲爱的财蜜,有一个问题困扰着赵小姐,摆在我面前有两个无风险的投资,想看看大家的选择:

选择一:每年3.5万,连续10年交给一个朋友A投资,20年后朋友A连本带利给我47万,

但我要是中途想用,朋友A只肯把本金的60%给我,40%作为我不继续投资的罚金,

但朋友A每年自己来把3.5万取走不用我送去。

选择二:每年3.5万,连续10年交给一个朋友B投资,20年后朋友B连本带利给我70万

(有人对70万表示了深深地怀疑,为此我专门谢了帖子分析计算,详见

但我要是中途想用,则会把本金的100%给我,还会额外给我3-5%的利息,

但朋友B每年要我自己把3.5万给他送过去,偶尔他还不在家,我需要再去一次。

在所有条件都相同的情况下,朋友A和朋友B谁才是我的真爱?我更应该把钱交给谁?

财蜜们一定觉得我是个神经病,朋友B的投资项目,不但收益高,灵活性还更高,

显然朋友B才是我的真爱,显然钱要交给朋友B投资 。这难道还能算是个问题吗?

朋友B才是赵小姐的真爱。我想没有人有反对意见吧?好了我已经看了,没人举手反对。

那我现在公布答案:

朋友A的名字叫保险公司,他的投资项目叫做返还型保险。

朋友B的名字叫商业银行,他的投资项目叫做储蓄式国债(或者定期存款或者银行理财或者货币基金)。

可令我不明白的事情是:

为什么在朋友A穿上返还型保险的外衣之后,多数人都觉得朋友A比朋友B更珍爱呢?

为什么会认为买消费型保险提供保障+国债投资,不如返还型保险划算呢?

让我们来看看事情的真相:

正文

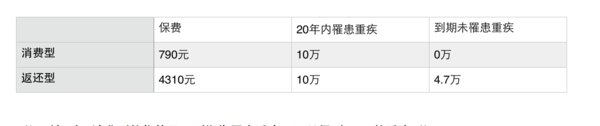

最近再给自己选择重疾险的时候看了某A股上市保险公司的两款在线销售的重疾险:

保障期限都是20年,缴费期限都是10年,保额都是10万。赵小姐今年30岁

如果我要是购买消费性的保险(以下简称消费型),

前十年每年需要缴费790元,20年内如果不幸罹患重大疾病,得到10万保险金;

如果到期安好,合同结束,我等到0元。

如果我要是购买返还性的保险(以下简称返还型),

前10年内年需要缴费4310元。20年内如果不幸罹患重大疾病,得到10万保险金;

如果到期安好,合同结束,我等到所缴纳保费的1.1倍。也就是4.7万元。

返还型相对于消费型的优势是:到期未罹患重疾,可以得到4.7万的重疾返还。

返还型相对于消费型的缺点是:每年需要额外缴纳4310-790=3520≈3500元的保费。

那现在是不是可以理解为:

你购买的一份返还型的保险,每年4310的保费中,

只有790元是为了给你提供20年内10万的重大疾病保额;

而另外的3500元就是为了到期给你返还4.7万元(这就是我开头说的那个朋友A)。

那如果我就只买一份790元的保险的保险,获得20年内10万的重大疾病保额,

而另外每年的3500元,我自己购买国债,到期20年的时候,我自己给自己返还7万,岂不是更好?(这就是我开头说的那个朋友B)

所以那些买了消费型保险觉得自己白白浪费了790元保费的人,

你以为你买的返还型保险一分钱没有话,就白白得了保障,

其实你损失是你二三十年的利息,而且你的利息每年绝对不止790元。

换句话说,

买消费型产品,你只是自己实现了保险公司给你的返还功能而已。

到期自己给自己返还7万,而不是4.7万。钱多还不好吗?!

所以请坚定朋友B是真爱的决心,一直好好的爱朋友B,和朋友B不离不弃;不要再和朋友A混在一起了。

而作为保险公司,赤裸裸的销售的这种掠夺式的产品,就是抢劫!

拜托你们长得心吧,好好做保险、保险、保险,不是投资、不是投资、不知投资!(重要事情说三遍)

一切不以保障为目的的保险都是耍流氓

说的好清晰,长见识了。

正准备买保险,长见识了

保障就好像是袜子,投资就好像是鞋子。

多少年来习惯了被忽悠这想买袜子必须买鞋子,

是时候改变一下了~~~哈哈哈~~~~

以前我去看牙医,想拔牙,医生死活不给拔,最后做了牙齿矫正,花了一万多。

想想也是,拔牙的所有钱都给医生,不猜几百块钱嘛,一万多的提成可多了去了吧。

哈哈哈

就像上面的例子,消费型的保费只有790,都给了做提成不才只有800 不到吗

但如果是储蓄性的,保费4300,哪怕只有30%的提成,也有1300快呢。

简单明了 非常棒啊

看懂了开头没猜到结尾,我以为会来个大反转,告诉我们A是错的应该选择B![[抠鼻子]](http://static.talicai.com/emoji/qq/emot1.gif)

亲,结局也是A是错的应该选择B啊~~·

说错了,我看了开头财蜜们一定觉得我是个神经病,朋友B的投资项目,不但收益高,灵活性还更高,以为要选择A

保险,还是要买定投余

为楼主点赞!好想转给一个做保险的朋友看

吓屎我呢![[衰]](http://static.talicai.com/emoji/qq/emot17.gif)

![[衰]](http://static.talicai.com/emoji/qq/emot17.gif)

![[衰]](http://static.talicai.com/emoji/qq/emot17.gif)

还以为我没说清楚,叫你误会了呢~~~

就是的呢~~~握爪爪~~~

随便转~~随便转~~

但有的时候当一个人对一个谬论深信不疑的时候,别人讲再多的道理也是徒劳。

但愿你的这个朋友只是从事保险工作,而不是被洗脑多次根深蒂固~~~

那 那 那 要不算了吧,免得TA揍你~~