她理财 App

她理财 App

92年妹子未婚单身有房贷怎么配置保险-送给最好的你

背景:未婚单身,有房贷,有社保。

对于保险我优先选择消费型保险。入门阶段也只看重保障功能,还没到要将保险作为一个资产进行配置的阶段,也许有人会说买保险的钱不如拿来投资和理财呢?收益会高很多?也许吧!但是市场波动起伏不定,虚高的年化收益率在没实现之前,那都只是一个数字。对于投资和理财,求的是收益和增值。但是保险不是,买保险追求的是杠杆作用,用较少的保费撬动未来几十万的保额。需要的是稳定,求的也是我们内心的安宁,归属感和责任感。

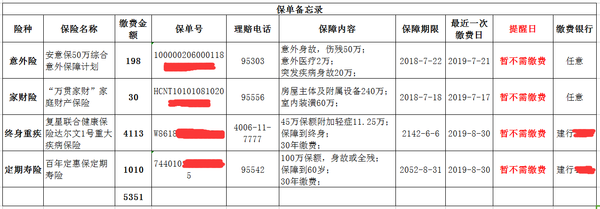

(1)意外险:198元

安意保50万综合意外保障计划,

意外身故,伤残50万;

意外医疗2万;

突发疾病身故20万;

谁都不知道意外和明天哪一个先到,所以买了一年期的,因为意外险的价格和年龄、健康都没关系,而且基本上就没有等待期,买完一般1-7天生效,不用担心续保、换产品麻烦的问题。相信随着保险市场的发展,价优且性价比高的意外险会越来越多。

(2)终身重疾45万保额:4113元

达尔文1号重大疾病保险

重疾保障:80种重疾

轻症保障: 35种轻症,含轻症豁免,最高可以赔付3次,25%的赔付比例,

身故保障: 返还现金价值。终身重疾的现金价值是一直涨的;

额外重大疾病保险金: 在 80 周岁前(不含 80 周岁)如果轻症赔付后,罹患重疾保额最多可增加30%。

对于为什么要选择达尔文1号终身重疾的原因,在上一篇帖子中也说过了就不重复了,有兴趣的亲们可以看看晒保单&赶在弟弟生日前一天给他配置了保险

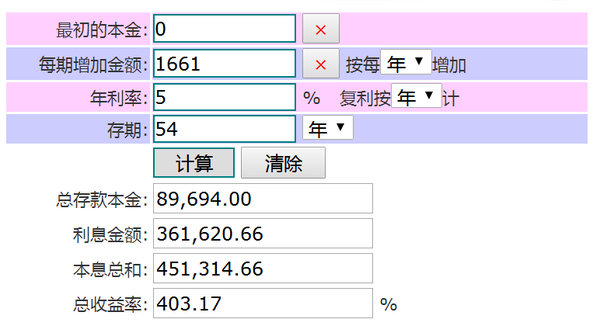

也许有人会说为什么不买定期重疾,差价可以拿去理财呀!投资收益会远高于保险公司的精算利率。哪我们就来算算呗!比如购买达尔文一号,保额45万保障到70,每年需要2452;同样购买此保险到终身每年需要4113元;两者相差1661元,差距也不大。

如果想要达到45万保额,按照每年不低于5%的投资收益率,如图我需要投资至少54年,也就是到我80岁的时候,我的“买定投余”操作才算划算的。但是70岁以后罹患重疾的概率也很高呀,所以理性如我选择了保障到终身的保障,有事赔保,无事当存钱吧,身故也还有一笔现金价值,虽然经过通货膨胀基本上也不值钱了,但为未来的不确定性留有保障也心安了。(保险概念“买定投余”(Buy-term-and-invest-the-difference),买定期的保障型产品,这类产品通常比较便宜,剩下的钱拿去做投资和理财。)

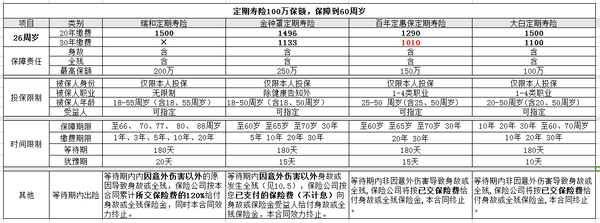

(3)定期寿险:1010元

寿险的保障内容最简单,全残或去世就给钱,所以挑最便宜的就好了。

对比表格首先排除掉的就是瑞和定期寿险,保费高且没有30年缴费选项;

大白定期寿险虽说有30年缴费选项,但是保费和瑞和一样多也排除;

为什么买定期寿险?因为定期寿险是对家人责任的体现。其功能就是替你完成你不能完成的家庭责任。购买这份保险的人只负责缴费基本上就没有其他好处,只有当她去世后,她的受益人能得到一笔钱。(全残的定义亲们自己看吧,这里就不说了)

作为单身女性的我,目前暂时不承担家庭责任,所以只需考虑房贷和父母,父母养育之恩无以回报,有个万一也能一次性把剩余房贷还了。父母晚年生活上也能锦上添花。等以后经济或家庭结构有调整,我会再调整我的保障。

(4)家财险:30元

“万贯家财”家庭财产保险

保障内容:房屋主体及附属设备80万;室内装潢20万;

现在房子那么贵,万一遇上火灾、爆炸、空中物体坠落等这些防不胜防的情况,动辄几万,损失可就大了。买了家财险很大程度上可以挽回一些损失拉高杠杆。

1份10元,可以叠加,最多买10份,这个亲们可以根据你家的房子值多少钱买多少份。我买了3份,也就是240w/60w的额度,也就是30元,挺便宜的一份水果的钱啦~

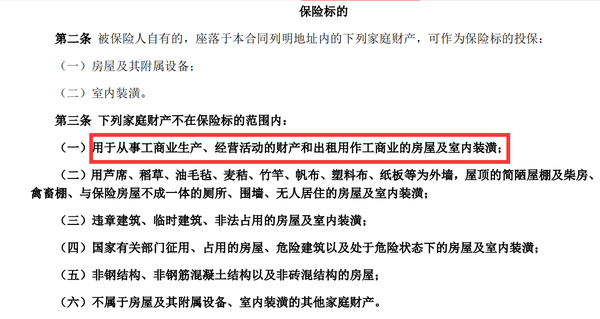

1. 保险只保被保险人自有的居住的房子,你用于从事工商业生产、经营活动的用的或者是出租用作工商业用的,都不在这个范围内的。

2. 违章、临时、非法占用的房屋也不在范围;

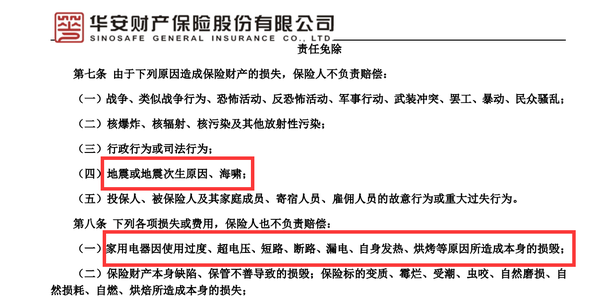

3.地震或地震次生原因、海啸不赔。

4.家用电器老化出现意外了,不赔。

总体来说,虽然保障范围有些窄,但胜在性价比高便宜呀,一份10元早餐费就搞定了。有需要的亲们可以买一份啦~

总保费为:意外198+重疾4113+寿险1010+家财险30=5351元

总结:现在社会环境污染严重,工作压力又大,各种疾病越来越年轻化,让你防不胜防,而且好多药医保卡是不能报销的,真怕“因病返贫”一病回到解放前还欠一身债。所以意外,寿险,重疾,家财险都买了,瞬间就觉得裸奔多年的自己终于穿上衣服了,把自己都包裹上。所以要慎防“鸵鸟心态” ,因为意外无处不在,而且随时有可能降临,提前做好保障规划,未雨绸缪,免得陷入危机中。但也不要觉得买了保险就平安了,平时也要注意坚持锻炼身体,养成良好的饮食习惯。因为健康才是我们的本钱,而保险只是额外的保护伞。随着经济和家庭角色的调整,对于保险我们也做出适当的调整。并不是说购买了就一劳永逸。

建议:尽量在18-30岁期间购买保险,因为这是买保险的黄金时期,年轻身体健康选择余地大,保费低,赚钱能力强,承担的责任较轻;所以在保费预算合理的情况下尽早的配置好基础保险(意外险,重疾,寿险,另外也可以买医疗险补充一下),这样相当于间接地为我们未来节省了很大一笔保费支出。另外也要清楚自己买保险的初衷是什么,要根据家庭可支配收入和保险预算而定,避免造成过重的经济负担,记住基础保险阶段都是只要最扎实的保障,其他都是浮云。

PS:晒保单

看吧在小她买了保险的人都变成保险达人了 对保险产品是非常了解了![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

谢谢夸奖,自己先了解清楚买了才能心安![[萌]](https://static.talicai.com/emoji/talicai/emot15.png)

嗯嗯这样多好 自己给家里人配置了保险还学到了知识

等哪天有空我整理一下,把最近这段时间学到的分享一下

我觉得保险其实是挺私人化的东西,虽然每个人情况不一样,方案也不一样,但是保险配置思路可以参考~

觉得楼主很棒,尤其是选终身没选定期这一点还算了复利,厉害了![[加油]](https://static.talicai.com/emoji/talicai/emot11.png)

好赞呀!

配置很好赞一个

对保险这块你的见解也很厉害呀![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) ,谢谢夸奖

,谢谢夸奖

被小组长赞了,我能说有些脸红吗![[萌]](https://static.talicai.com/emoji/talicai/emot15.png)

可以考虑买份家财险

在小她买的,你可以在首页-服务-保险精选 里面查看各种保险

现金价值可以在保单里面查看,每年对应的现金价值都不一样的

万贯家财的这个财产险要在哪里买啊? 我在app上没看到(T_T)

在网页版上可以查看,在首页-服务-保险精选 -随便点一款保险进去看-然后在最上面点所有产品-家财保险@ 保险小秘书,建议APP上也展示一下家财保险的图标呗