她理财 App

她理财 App

亲身体验:众邦银行产品是家庭备用金和中短期理财资金的好去处

我在9月29日、30日、10月1日分批买入了11万的众邦宝,均是买入当天就开始计息的,如果没有众邦宝,这些钱只能躺在活期里。因为这三天买入宝宝类(货基)产品的话,均要昨天(10月8日)才能开始计息。

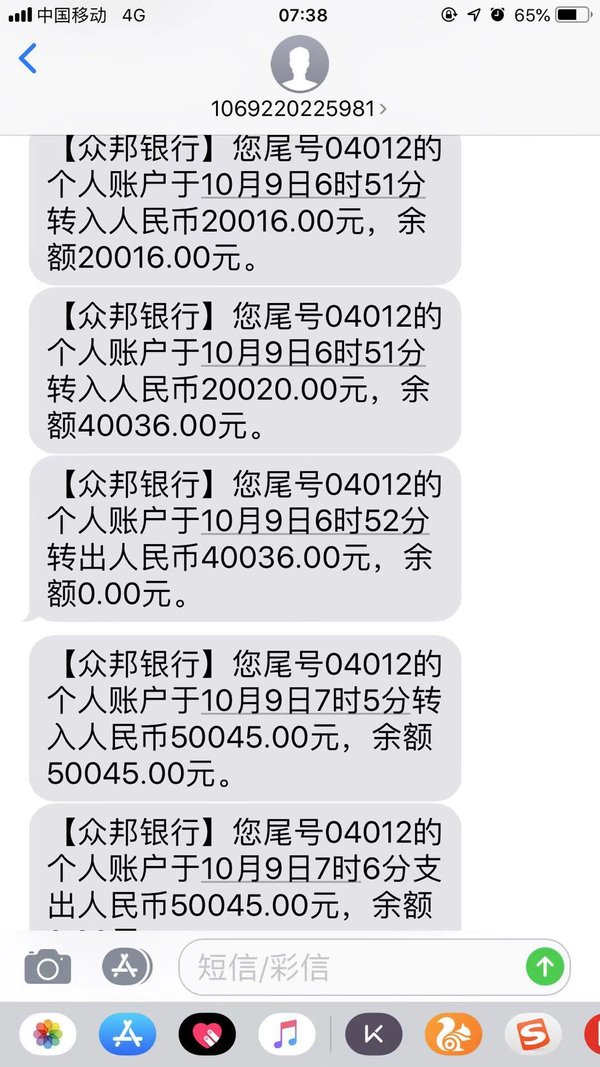

虽然财蜜们都说众邦银行的产品赎回是秒到账的,但是总归要自己亲自操作过才放心。这两天我在归拢各个账户的资金,准备明天(10月10日)购买2019年最后一期电子式国债,所以昨天就赎回了2万的众邦宝。

昨天第一次操作赎回,资金秒回到银行卡上,今天早上又赎回了剩下了9万,仍然是秒到。11万资金这几天的收益合计是99元(我们一家三口可以去吃一顿比较好的快餐了)。

说点题外话,为什么明天要把手上能筹集到的钱都拿来买国债?原因有:

1、这是2019年最后一期电子式国债,下次要等到2020年4月10日

2、在全球降息通道期间,中国很有可能跟着利率下降,现在买入5年期产品,可以提前锁定未来5年的收益(5年前不起眼的5.41%利率,现在让多少人怀念?)

明天的国债5年期的票面利率还是4.27%,明年会不会降到4以下很难说(其他相关长期投资品种已经降了)。

估计明天的国债销售也会很火爆,但愿我能抢到。

为什么说众邦银行产品是家庭备用金和中短期理财资金的好去处?

1、随存随取的众邦宝收益达到3.6%

目前3.6%的收益秒杀一切宝宝类和货币基金产品的收益,而且随买随计息,不受节假日影响,比如9月29日是周末、当天买入当天开始计息,10月1日买当天开始计息。

提现额度充裕:工作日500万,节假日5万,这个额度对于我家来说是完全完够用了。

2、30天和60天的随心盈收益高达4.2%和4.25%

这个收益也完全可以秒杀银行理财产品。

与我投资过的娘家城商银行(利率高于五大行)的理财产品相比,随心盈的优势有:

1)50万以内受存款保险保障,绝对安全。

目前4-4.2%左右的银行理财产品虽然安全性也比较高,但不能说百分之百没有风险,也不能保证预期收益百分之百达标。

2)起买金额只需100元

目前银行理财最低起买金额是1万元,有些一年期产品需要5万或10万元起买。

3)随心盈当天23点前买入,当天开始计息

每一期银行理财都有一个发行期,7-10天不等,而且现在350天预期收益4.2%的产品都需要靠抢。也就是需要发行的第一时间去买入(稍晚一点就没有额度了),要发行期结束后才会开始起息,发行期是不产生任何收益的。

4、比银行理财产品资金的流动性好太多

随心盈的产品期满(30天或60天)后分别按4.2%和4.25%计算收益,如果未持有到30天和60天也可以提前支取,只是按活期利率0.35计算收益。而银行理财产品买入后一定要期满才可以支取出来。

5、随心盈额度充裕,不用担心抢购不到

综上,是我的亲身体验。所以从现在开始我要以实际行动来支持众邦银行的产品:

1、家庭备用金和给股票加仓、当月基金加仓的钱放在众邦宝里,享受3.6%的利率和随存随取。可以彻底放弃货币基金了。

2、基金定投两个月内的钱放在30天的随心盈里面,享受4.2%的利率。

3、两个月以上、一年以内要用到的资金放在60天的随心盈里面,享受4.25%的利率。

请教一下备用金占比多少合适?

我家是3-6个月的开支

是的,要银行卡里的钱

可惜了 ,怎么都没办法买,不知道是不是我手机版本太低

,怎么都没办法买,不知道是不是我手机版本太低

@攒钱小秘书

这个就是银行本身没有听过'见过'也不知道具体位置在哪里'还有就是'钱必须从小她充值'说实话也让人觉得不敢多放'银行理财产品现在可以提前转让的'姐姐

打赏100

钱不是在小她充值的,充值的页面是银行提供的,所有交易都是通过银行完成的啊,现在有很多互联网银行,为了竞争他们提供的存款产品都比大行利率要高。

500 祝明天抢到国债

祝明天抢到国债

不太懂'我放了不多'几万块

众邦宝你投了多久了?看网上说是收益权转让,还要小心本金,一直想买,但是怕不安全

今天我也试了一下,秒赎回,买了小她一年期,只能赏20

回4×50

回2×50