她理财 App

她理财 App

财女第8天: 存钱更费心【21天变财女训练营第一期】

写在前面:

写作业是学习的最佳途径之一。

请在阅读完教程后,按要求完成课后作业。

如涉及到隐私,可隐去真实数字。

请相信,你做作业是为了自己的“钱”,不是为了她理财,也不是为了班主任。

相关:

————————————

参加第二阶段课程的童鞋们,大家好!我们新的七天课程这就开始了,投资这事儿听着高大上,其实都是“技术+经验”的活儿。如果说第一阶段是“宏观理财学”,那这个阶段就是微观课啦。

不论理论知识多么丰富,必要的实践还是需要的。咱先说最安全的——存款和可以替代存款的投资。

其实,班主任也不太会存钱。汗颜!学了主流的12存单、33存单和60存单,现学现用。总的来说,存单法核心思路是用定期存款管理现金,完成其他投资的“资金准备”。不同的存单法其实是多种定存组合。

先说“12存单法”,就是按月定时定量存入一笔一年定期存款。例如1月份存入500块钱,存期为定期一年;2月份继续存入500块钱,存期同样为定期一年;依此类推到12月。这样到第二年,每月都有一张存单到期,可以连本带息取出、也可以把当月的500块续存进去变成一年12张1000元的存单。这样形成良性循环,既可以解决资金流动的问题又不损失利息收入。这个办法的优点是起点低、随时可以开始;缺点是利息少,不适合“自制力差”的同学。

再说第二种“60存单法”,原理和12存单一样,就是每个月存一张5年定期,五年就有60单了。

第一年:每月存2年、3年、5年期整存整取,各存一单,完成60单中的36单。

第二年:每月存3年、5年期整存整取,各存一单,完成60单中的24单。

第三年:开始循环,把每个月到期的都转成五年期。这时候,每月都有到期的存单啦~~~

最后一种“33存单法”,大致逻辑与“60单”、极速“60单”一样,但相对更灵活。可以随时开始,也能随时转“60单”。

下面模拟“33存单”如何构建预计收益:

不多做介绍了,原理都一样,具体实施方案根据个人情况灵活变动就好。

p.s 推荐阅读:

comeon玛丽的文章:【定存】“33存单”挑战极速“60单”

逍遥豆DOU的娃娃的文章:升级版:极速60单法(12235定存)

---都是存款界的大师级人物。

存单法还有各种“变形”,比如把存期缩短成三个月——流动性更强;扩展成5年——利率更高。所以,这是能聊了又聊的事儿。所以,还是探讨下老班我擅长的吧,为什么要组合存单?

归纳来说,意义就俩:

1、保持一定流动性同时获得尽可能高的利率。

2、积少成多达到能够获得更高收益率的“门槛”。

也就是说,存款不是最终目的。所以,挑战“几十存单法”不如退而求其次,掌握存款要义。

保持流动性——存款或类存款应该长短期搭配,一旦需要现金不至于损失太多利息。

更高收益率——在配合流动性前提下,考虑通过多元化手段获得相对更高的收益。

尝试替代产品——比如货币基金、短期银行理财,相同时间段的投资收益空间更大。

存款优势不少,缺点也显而易见:

1、现状是银行定价,利率水平低,能盼望的只有升息,可是贷款利息也同步涨。

2、不是所有网银都能转定存、管理定存,一年总要跑几次银行、排几次队。

3、虽然没风险,跑赢cpi的几率也有限。

解决方法就是——开始投资。

先说说投资和存钱最大的差别吧,因为复利存在,它会放大看起来只有0.1%的收益差别。

讲一个老故事。

古印度一位叫西萨的宰相发明了国际象棋。国王甚是高兴,于是决定答应宰相任意的一个要求,于是,西萨回答:“臣别无所求,只想请您在这张棋盘的第一个小格里放1粒麦子,在第2个小格里放2粒麦子,第3个格子里放4粒,以此类推,以后每一小格麦子的数量都是前一格子的2倍,直到摆满棋盘上64个格子。然后把这些麦粒都赏给您的臣民吧!”国王觉得这个要求太容易满足了,不就是64格的麦粒嘛!于是很痛快地答应了。可是他很快发现自己错了——就算把全印度甚至全世界的麦粒全拿来,也满足不了那位宰相的要求。

你知道宰相要求得到的麦粒是多少吗?答案是2的63次方,也就是18446744073709551615(粒),大约820亿吨——这个故事的原理就是复利。它的威力就是这么大,再微小的起点都会变得很可怕,麦粒按照200%的速度“滚”了63次。

就连数学天才爱因斯坦也感慨:“复利是人类最伟大的发现,是宇宙间最强大的力量,是世界第八大奇迹”。

看看复利的公式:

F=P×(1+i) ^n(n次方) (F为总额,P为本金,i为收益率,n为投资时间)

按照这个公式,理论上,本金、收益率和投资时间与最终获得的回报都成正比。

比较好用的复利公式是72法则和115法则。 假设年收益率有10%,那想得到翻番的收益的话,需要有约7.2年的时间,即72/10=7.2;如果想得到2倍收益,如1万元变成3万元,则计算为115/10=11.5,即需要有约11.5年的时间。以10%的收益率,1万元变成2万元用了7.2年时间,但是再变成3万元却只用了4.3年时间。72法则同样还可以用来算贬值速度,例如现在通货膨胀率是2%,那么72/2=36,36年后你现在的100元钱就只能买50元的东西了。虽然不精确,但可以帮你快速估算投资收益。

当然,复利并不代表纯收益,也会跟亏损相关联。巴菲特的合伙人芒格说:“如果既能理解复利的威力,又能理解获得复利的艰难,就等于抓住了理解许多事情的精髓。”

盈亏都是理想状态,平凡人要把握时机很难,要保持长盈也很难。这就是为什么有了这么恐怖的工具仍有这么多人挣扎在奔向财富自由的路上。

p.s推荐阅读:

兼具灵活性和稳定型的理财工具有这些,可以考虑用它们替代一部分存单:

1、定投固定收益的短期理财产品、债券基金替代12存单。

2、定投货币基金(包含余额宝之类的互联网火鸡)代替零存整取。

3、国债可以代替中长期存款。

4、终身寿险可以替代超常期存款。

5、用余额宝之类的可以实现t+o的产品替代活期存款。

作业:

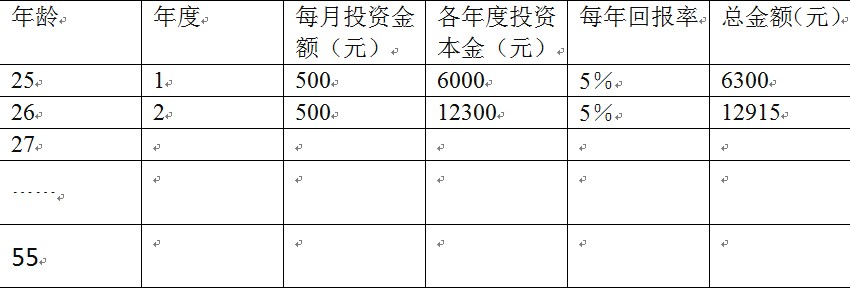

1、Case分析:如果从25岁起,每个月定投1000元,按5%的年化收益率,30年后会有多少钱?现在没钱的同学们也可以每月500,再不然300也好,以后收入增加了再加额!

我就拿500举例好了

对你而言,5%的投资收益实现难度有多大?一个月投500的难度有多大?如果这两条都没问题的话,又是什么原因阻挡你成为百万富翁?

2、你现在用哪些方法实际上起到了定存的作用?

班主任:今天因为工作太忙了,所以现在才交作业,不会算我迟交吧?

按5%的年利率计算,30年后的收益是891585.95元。

对我而言,一个月投资1000元比较合适,今天真正了解了复利的威力,相信我将是下一个百万富翁了。

2、你现在用哪些方法实际上起到了定存的作用?

(1)我现在每个月通过网银定投了三类基金:货币型、偏股型、债券型的基金。(代替零存整取)

(2)经常关注银行固定收益较高的理财产品,并且现在手上已有两种。(以此替代12存单)

(3)给家人购买了寿险和分红险,但是自己还没有买。(代替了常期存款)

(4)本打算用于定存的4W多元钱,现在全买了余额宝。不仅到帐快,而且每天一早看着小小的收益 额,心中也有些小兴奋。

(5)每年年底的年终奖会拿出一部分,采用定存一年的方式存下来。(这个钱一般情况下是不会动用 的。

1、Case分析:如果从25岁起,每个月定投1000元,按5%的年化收益率,30年后会有多少钱?

对你而言,5%的投资收益实现难度有多大?一个月投500的难度有多大?如果这两条都没问题的话,又是什么原因阻挡你成为百万富翁?

现在我只有定存1年期和余额宝,储蓄的利率只有3.3%,余额宝估计也会跌破5、、所以这个5%的收益率对我可能有点难度。一个月投500没有难度。

2、你现在用哪些方法实际上起到了定存的作用?

我现在只有两种理财方式:a.每个月发了工资先定存1000一年期,就是12单法,已经坚持将近3年。b.余下的钱放余额宝,平时消费尽量用信用卡,然后还款日前再还款,能挣一点是一点。

3、感想:算了第一题突然意识到我的定存都是默认转存的,就是说我的利息没有再生利息,我算了一下三年的利息是:3*12000*3.3%=1188元。而如果我到期后取出利息放入余额宝的话(保守假设余额宝收益也是3.3%)三年获益是:12000*3.3%+12000*(1+3.3%)*3.3%+12000*(1+3.3%)^2*3.3%

=1227.64元。三年就能看出差距,今天最大的感触就是我不能偷懒存进去就撒手掌柜了。。而且很纠结定存还要不要坚持,还是全都放进余额宝呢,毕竟收益差的不少。进行其他的理财产品的话,我又觉得自己资本积累还不够。。所以还是得想办法开源!

F=P×(1+i) ^n(n次方) (F为总额,P为本金,i为收益率,n为投资时间)看不明白,以前没有接触过,有空我再研究一下,

目前只投了3000到余额宝里,其他没有

1.每月定投1000元,年收益5%,按照复利计算公式,30年后本息和为83万多。

对于我来说,每月定投1000不难,年收益5%有些困难,定存5年才4.75%,宝宝又不太稳定,国债不是每个月都有。

至今没成为百万富翁,主要是理财起步晚,没有规划。

2.现在有24存单,这个月想再加点钱转成60单。其他部分炒股,部分在宝宝里。

1、Case分析:按从25岁算起,到55岁,每月1000,利率5%,

Ps:班主任您好,讲课的表格中是不是有些问题呢,因为25岁那一年是没有拿到任何利息的啊,26岁才可以得到第一笔利息呢

对你而言,5%的投资收益实现难度有多大?一个月投500的难度有多大?如果这两条都没问题的话,又是什么原因阻挡你成为百万富翁?

【回答】:5%的投资收益率还是觉得稍稍低了些,毕竟通胀率已经超过6%了呢,所以年收益率10%以上是可以跑赢CPI的;每月定投1000问题不大

2、你现在用哪些方法实际上起到了定存的作用?

【回答】:

1、余额宝

2、股票

3、贵金属

4、基金

5、补充养老保险

1.每个月定投1000元,按5%的年化收益率,30年后会有707080元,收益率118.23%;

月定投3000元,按5%的年化收益率,第10年会有506250元,第20年会有1297266元,第30年会有2121240元。25岁每月定投3000元,到45岁轻松拥有百万资产。金钱是为梦想服务的,不要等年华老去才发现自己一辈子什么都没干,实现目标要趁早,实现梦想要趁早,每个女子都值得拥有自己的100万。

5%的投资收益5年定存、国债、短期银行理财产品、债券等低风险低收益产品可以实现,不过个人觉得5%收益率太低,我的目标年收益率在12%以上。

2、今年才开始存钱,每月3K放华夏货币基金,相当于存钱。以前真是视金钱如粪土,好多当土豪的机会都不屑一顾被无情秒杀,现在想当土豪没那么容易了,不过意识到了,现在正是开始的时候。

1.5%的投资收益实现难度不大,每月500的难度也不大。

阻碍我成为富翁的是被动性收入太小,惟有努力提高工作技能,提高硬性收入的同时增加被动收入。

2.银行账户有极少数的定期,由于前2天没抢到国债,现在全在货币基金里。关于国债,可以用来代替中长期资金储备。

1.按照我的实际情况来一下

2.我决定按着自己的想法去存款,每月定存1000,奇数月定存1年,偶数月定存2年,这样即使着急用钱,也不差一个月。定存只是为了强制储蓄,在此之外我也会定投300,选好就下手,嘎嘎

对你而言,5%的投资收益实现难度有多大?一个月投500的难度有多大?如果这两条都没问题的话,又是什么原因阻挡你成为百万富翁?

两条难度都不大。目前每月收入不多,只能500定投,以后有了宝宝开支比较大,最多也只能保持500定投,看来要多提升自我,开源节流才是王道

2、你现在用哪些方法实际上起到了定存的作用?

12单存法、33单存法、买短期理财产品

根据上面的例子,复利的魔力真的很可怕,我一直都忽略最根本,老是想着要如何通过其他途径来增加自己资产。目前来讲,我属于负翁一族,主要的任务是清理负债,下一步在根据自己的状况来制定适合自己的理财计划,当然现在也要学习学习~~~

1\每月定投1000,30年后有89万。对我来说,目前每月1000不是问题,不过5%的固定收益还是有些悬。

2、目前有定存还没到期,然后每月小额定投火鸡和股基,还有宝宝···收益貌似木有5%,尤其是现在宝宝的收益都在下降。股市需要研究,不敢乱入,还是研究研究混合基金和股票基金吧···

每月存1000,一年收益5%,55岁时是89万,实现难度不大,但是干到55岁时困难.所以年轻时主要精力放到职业生涯发展上,可使收入提升,比每月攒1000元靠谱.

职业生涯发展很可能遇到瓶颈期,投资不能只局限于货币基金,可以尝试混合基金,股票,但是学习时间较长,需要保持长时间学习和坚持,坚持长时间投资收益会高于5%,在不影响工作的情况下坚持.

为自己留条后路,如果职业生涯发展不利的话是否可以采取其他谋生方式,也是需要思考的问题.

第二题……什么都没有

第一题从十八岁开始算每月300…^W^