她理财 App

她理财 App

今年开学季有点特别,但这些问题家长千万别忽略

今年的开学季有点特别,恩,6月的开学季你是不是也第一次经历?别担心,大家都是第一次经历,毕竟2020年就是用来见证历史的。

这两天收到幼儿园的调查问卷:6.8之后,你想哪天开园?姐姐家初中的6.1就要开学了,4年级的6.8也要开学了,还剩1年级的哥哥和我们这个小班的开学时间待定。我们家这个幼儿园的我想着开学一个月就放暑假了,索性等着9.1再说吧,再想想九月又开始还击感冒了,能不能直接等着上小学呢,哈哈哈哈。

九公主他们公立幼儿园不组织各种活动、买各种东西的。就算教材都叫家长单独买带到幼儿园去,其实我觉得怪麻烦的,还不如老师统一买了买了要钱呢。园里的幼师朋友说怕家长说他们拿回扣。我真想骂人!哎,矫枉过正,因噎废食。这么一来给家长找了很多事儿。以前我上学时候学校都还同意给学生买学平险呢,现在只能靠自己了。

以前觉得孩子大了知道深浅了,知好歹了。但现在觉得吧,蹒跚学步时候受小伤;现在飞奔起来摔一下就是大伤。前两天我们在家玩,一个飞奔嘴唇磕在椅子角上,呲呲呲的流血还好没有大碍。孩子在幼儿园,泡泡跳跳摔下碰下还是挺常见的,所以学平险就显得很重要了,现在没了学校的统一选购,很少人把这个保险放在心上,真发生点什么,去医院看病都是自掏腰包。

其实学平险就是个一年期意外险,以前团购给学校便宜点,现在就算团购也没有自己在互联网上买便宜,意外险一般就保障意外身故残疾、意外医疗和住院医疗,住院医疗这块有些时不区分意外还会疾病的。

溺水、道路交通、跌落就是威胁孩子人身安全的三大罪魁祸首。我们家这缺水,但跌落的风险我真是觉得我每天都在经历,小区公园里的那些健身器材,没有她不上去的,这大人要是不在身边,一个咣当当,后脑壳儿着地……你瞧瞧就这样的,不挨摔还有天理吗?我就想养个小公主,结果养了个孙悟空![[哭]](https://static.talicai.com/emoji/talicai/emot06.png) ,这照片只是他耍猴的冰山一角,高危动作我都在旁边保护,那还来得及拍照呀。

,这照片只是他耍猴的冰山一角,高危动作我都在旁边保护,那还来得及拍照呀。

给孩子买保险也有很多需要注意的:

意外身故国家有规定,10岁以下的未成年人身故赔付最多20万,10~18周岁最多赔50万,赔付有上限。但是呢,伤残赔付不限的,保额越高赔付越多。通常意外险这两者是公用保额的,所以保额还是越高越好。

医疗报销和一老一小一样,也有报销限制、报销比例等等。一老一小和学平险会有一些重复,医疗险重复报销作用也确实不强,所以选购的时候要根据自己已经有哪些保险,再来选购学平险的责任。

学平险确实不错,但也只是孩子保险配置的一部分,想给孩子更加全面的保障,重疾险和医疗险不可或缺。孩子的重疾险还真不是给孩子看病的,他是弥补家长在照顾孩子期间的务工损失,这笔钱也不少。医疗险和社保他俩一起,才是解决看病费用的。

所以孩子的保险至少要包括重疾、医疗和意外【学平险就是意外险的一种】。如果还想给孩子留些钱教育金呀婚嫁金牙那就是进阶需求了,咱们今天先不讨论。

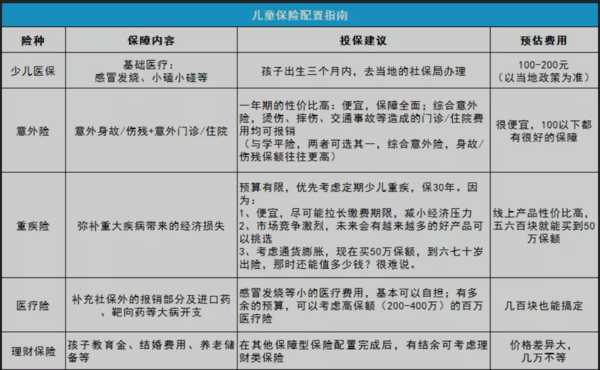

我整理了一个精华版的儿童保险配置指南,方便理解:

(1)少儿医保,也就是北京的一老一小,和咱们的医保差不多,门诊住院大病小病都能报销,缺点就是只能报销社保范围内的医疗费,优点就是便宜还能带病投保。北京以前都是一百多,2019年涨价到300,还是很便宜的。新生儿出生办了户口就可以去办理了,3个月内办理可以追溯办理前的医疗费用,之后办理不能追溯。

(2)商业医疗险,有了少儿医保,社保范围内的医疗费用能报销大半,咱们自己购买商业医疗保险就侧重社保外的那些费用就好了,也就是咱们常说的自费药和进口药,高科技治疗手段等等。所以目前来看,超过一万块的住院费用全部都能报销的百万医疗是最好的选择。百万医疗的缺点就是有点贵,0-5岁每年得千把块钱了,5岁以后便宜点。但相对儿童重疾和意外来说还是很贵的。

(3)意外,如果有了社保和商业医疗保险,以外就可以至关注意外了,有没有学平险的住院责任我觉得意义不大了。

(4)重疾,孩子年纪小,抵抗力弱,疾病发展迅猛,及时治疗非常重要。能一次性钱,踏实的陪孩子治病很必要。如果预算有限,建议缩短保障期间,增加保障金额,如果在20万终身和50万到30岁之间,我选择后者。当然如果可以50万终身更完美。

(5)理财保险,年金等理财保险的功能更多的增值,不是保障,所以这绝对是锦上添花,有钱买,没钱不买。

前两天,刚对比过少儿重疾,给娃做了一套完整的方案,性价比不错,有兴趣的可参考:

(1)少儿医保,这个需要你去当地居委会或者村委会办理。

(2)百万医疗----平安e生保(保证续保版)

能保一般医疗费,比如床位费、治疗费、检查检验费、医生费、药品费、手术费等;也能保特殊门诊医疗费用,比如门诊肾透析费、门诊恶性肿瘤治疗费、门诊手术费等。

住院前7天后30天的门急诊,符合要求的,也能报。

如果得了癌症,保额翻倍成400万,还有1万元的津贴,保证续保期间剩下的保费也不用再交了,保障还有效。

还有就医绿色通道,从挂号到住院都能帮忙安排,解决看病难的问题。 这个在大城市真的额太重要了,排队五小时,看病五分钟还算好的,至少还看病了。就怕挂不到号,脑瘤在天坛排队半年做手术真不是新鲜事儿。

百万医疗险就怕突然买不了,平安e生保(保证续保版)这一点做得非常好。6年保证续保,续保不需要健康审核,也不会因为健康变化或理赔过就不给续。 它还支持智能核保,身体有点小毛病的宝宝也有机会买上。

(3)意外险 ----平安少儿综合意外险

它有三个版本,最便宜的版本只要60块,身故/伤残保额20万,意外医疗(含门诊住院)最多可以报销1万。特别实用的是,报销不限社保范围,自费项目也能报,还0元起赔。

另外,像坐飞机、轮船、汽车等交通工具发生意外身故/伤残,也有得赔,5万-10万不等。 超过十岁,想要买高一点的保额,年龄又符合的,可以买尊贵版,一年150元,也不贵。

因为残疾和身故公用保额,我觉得不在乎那几十块钱保费的话,直接所有孩子买150元档也是可以的,万一残疾了还是可以陪5-50万的,只是身故还是20万而已。

以上这三个险种,大家几乎都不会有却别,就得这么买,没有升级降级的可能性。但重疾险的情况就复杂多了。

(4)重疾险

保障到30年或者20年的话,晴天保保时最合适的产品,没有之一,每年保费只需要500块左右,大家都负担得起。至于以后,我们不也是三十岁左右自己在搞定保险吗?我们的孩子为什么不可以呢?

保障到终身二次不分组,守卫者三号是最棒的的产品,每年保费在2500左右,这对一个家庭的经济确实有一定的要求了,毕竟在给孩子买保险之前,家里挣钱的那一两个人的保险应该是齐全的了。

在终身二次不分组基础上,向上升级增加癌症额外保障,可以选择守卫者三号;向下降级,可以去掉二次,只保留终身单次重疾,也就是选择妈咪保贝。

如果你就是不知道买什么,先买上晴天保保没错的;

如果我是真的有钱,直接选守卫者三号也是没错的。

关于这三个产品的详细评测看这里:

https://www.talicai.com/post/995885孩子的重疾怎么买?妈咪保贝、晴天保保、守卫者3号深度对比

孩子放个屁在妈妈眼里都是大事,声音是否响亮,味道是否浓郁……如果可以,我想把星星摘下来送给你。更何况是买保险呢,更需要额外用心选择,我想把我知道的关于孩子的一切分享给你,我们一起少走弯路,我们一起守卫孩子!

我是辣妈赵小姐,全网同名,求关注

100

用心的妈妈 学习了 20

200

100