她理财 App

她理财 App

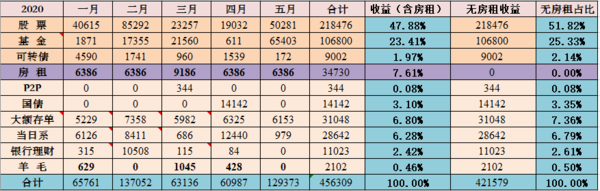

20200604:5月理财总结:129373

本周太忙了,不停的开会与落实,说好的按时下班已经泡汤了。今天中午整理了一下5月理财收益,其实主要核对了一下国债逆回购的收益,找不到收益话题,还是发在理财笔记吧。

5月落袋收益是129373元,2020年1-5月累计实现理财收入为456309元。今年5个月的收益已经基本逼近2018年全年的理财收益。

今年还有约20万的房租、国债和存款收益,所以全年可以稳稳的实现理财收益66万,基本覆盖我家一年的支出,可以松一口气了。

如果两个高学历人士工作多年,有一定的积蓄可以理财,且没有房贷、车贷的情况下,都不能实现基本财务自由的话,多少会有点介意的。

1-5月收益见下表:

分析如下:

优点部分:

1.资产配置较为合理。

家庭资产中固定资产(房、铺)与现金资产比例约为2:1;现金资产中无风险固收(5年期电子式国债、按月付息银行存款)占比约50%;权益类资产(股票、基金)占比约40%;备用金(当日系)占比约10%。

2.每月有2万多打底理财收益,保证流动性。主要来自于无风险收益:房租、国债和存款利息,我基本用于了基金定投,适度提高了低风险资产的投资收益;

3.今年股票、基金收益运作的比较不错。如果不计算房租的话,只统计现金类资产收益的话,40%的权益类资产贡献了约80%的理财收益,是比较理想的状态。得益于今年的结构性牛市与轻舞自身理财水平的提高与持续改进。

缺点部分:

1.仓位控制有待进一步改善。2月份科技股火爆的时候,加大了股票和基金的配置,3月份股市开始调整的时候,加大了基金定投和股票补仓的力度,导致4月份资金紧张。其实当时手头投资备用金比较充裕,但是那个时候不知道行情何时好转,如果按照越跌越加的原则,手头的备用仅仅能维持两三个月,所以只能再一次适度调整了定投金额与补仓力度。详见本人帖子。

2.专注力需要进一步加强。

因为喜欢学习钻研,又仗着自己的资金量还可以,看到推荐的、认可的就迫不及待的迎娶到手,手中的股票、基金数量太多,无暇打理,面面俱到、面面不到,事倍功半。

3.耐心需要进一步加强。去年5月份无耐进入股市以来,由于对市场的敬畏,习惯了做短线、赚一点就跑。在今年大好的行情中,本来拿到了漫步者、南大广电、绝味食品、立讯精密这样的翻倍牛股,结果却是提早离场,缺乏坚持。

改进计划:

1.震荡市股票仓位保持在5、6成为宜,基金定投的资金至少要留足3-6个月的定投金额;

2.精简股票,按照行业比例配置。每个账户配置2-3只股票足矣;定投的基金止盈后,会进一步精简数量,投资标的相近的基金不再重复定投。初步计划指数基金中,沪深300与中证500按照1:2配置;消费、医疗、科技及其他主题按照30:20:40:10配置。

3.想方设法延长持有时间,增厚收益。少看盘,为自己多动的手开通了免5的华宝账户做短线。

我的感悟:

专注(精选投资标的、减少数量)和耐心(减少操作,增加持有时间、静待花开)是投资中最重要的心理素养。资产配置和仓位控制则是投资中必备的技术武器。

我是轻舞,我的理财目标是:与时间为友,有规划守纪律的持续稳定慢慢变富。

关注我,就是关注一个白手起家的工薪家庭的进化史。分享与关注,会让我们共同成长,一起收获。欢迎关注交流。

祝大家投资愉快!

将到底就是勤奋工作勤俭持家注意持续理财。我们也是按月领工资的上班族,只是选择了一线城市,选择了拼命工作,多年慢慢积累的结果,跟我身边的同学、同事经历差不多,好像没有什么出彩的地方。反观妹妹,小小年纪,就知道在省城置业,收房租,学理财,实在是我学习的榜样。![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

谢谢妹妹每天都打赏回复![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png) ,很温暖

,很温暖

过奖了,你到我这个年龄肯定会比我优秀很多的。我是放弃了高收益,专门设计了这么多的固收产品来保证稳定的2万。我就期待自己的商铺、房子租出去,现在搞地摊经济,希望更加渺茫一些了。原来还以为今年的租金上一个台阶,我也体会一下包租婆的感觉。为了买房买铺,我一次性付出去那么多现金,就算是买成国债,一年也可以买部车了。果然选择比努力更重要。我只能老老实实的工作、理财。我们依然是不怎么出门的,不知道谁去地摊上买东西?![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

比我们辛苦搬砖赚的多、啥时候我才能做到呀

南大光电是国内光刻机龙头,大概率没问题的。考虑到最近两个交易曰主板与创业板的跷跷板效应,即使明天没机会,下周也可以出,甚至可以长拿。供参考

什么时候能像姐姐这样条理清晰目标明确就赞了,赏赞

向姐姐学习!

只看到好多钱钱 50

好棒啊!我还在努力积累本金的路上。200

大户!

500

🐮👍姐姐太强悍了!

200