她理财 App

她理财 App

重疾新规颁布在即,扎心了……

这两天重疾新规要颁布的新闻炒得沸沸扬扬,起因就是一条新闻在保险圈炸了锅:

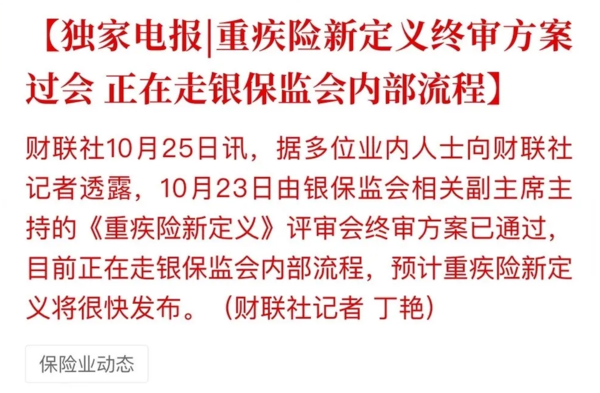

《重疾险新定义》终审方案已经通过,正在走银保监会内部流程,预计重疾新定义将很快发布。

所以,现在市面上的重疾险“危在旦夕”,为了“迎合”重疾新定义,停售是分分钟的事儿。

已经买了重疾险的财蜜们不用担心,理赔还是按照旧定义;

如果等新定义颁布后再买的财蜜们,理赔就要按照新定义了。

那么是赶重疾险的末班车,还是等《重疾新定义》下的新产品?

我的建议是:新老搭配,有备无患。

首先,新产品上线还需要等一段时间,买了新产品还有90天-180天的等待期(等待期内患病不赔),

在等的过程中检查出来小毛病,从可以正常投保等到被拒保,你图啥?

其次,重疾险采用均衡费率,保费和年龄挂钩。

在等的过程中过了生日,从30岁迈向了31岁,平白无故多交不少保费,你又图啥?

先吃上馒头,再想怎么着能吃肉吧~

那么,从另一方面来说,重疾新规调整真的能让我们“吃上肉”吗?

接下来我就以现在热销的达尔文3号重疾险为例,看看新政下这款产品会变成怎么赔。

30岁女性,买30万保额的达尔文3号,附加癌症二次赔付责任保障到终身,交30年,每年3957元。

能获得保障如下

- 110种重大疾病赔1次,100%保额,60岁前额外赔付80%保额;

- 25种中症疾病赔2次,60%保额;第二次中度脑中风额外赔1次,60%保额;

- 50种轻症赔3次,45%保额;第二次极早期恶性肿瘤或恶性病变额外赔1次,45%保额

- 不典型心梗/微创冠状动脉搭桥术/介入术额外赔1次额外赔1次,45%保额

- 癌症二次赔付责任赔1次,150%保额

新定义变化一:增加3种必保重疾、3种必保轻症

我一直说不用关注重疾疾病数量,

因为银保监会规定的25种已经覆盖了90%以上的高发重疾。

新定义后将增加严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎。

现在的轻症是没有规定必保的疾病种类的,

这次调整后将轻度恶性肿瘤、较轻急性心肌梗塞、轻度脑中风后遗症。

整体来说,必保的疾病种类增加,理赔范围更广,是件好事。

但现在的很多产品其实已经保证这几类疾病了,

比如达尔文3号重疾保障中就包含严重溃疡性结肠炎,这3类轻症也在保障范围内。

针对这一项,整体差异不大。

新定义变化二:部分疾病理赔定义变宽

还记的前段时间的新闻事件,

有个人买了重疾险,后患病并进行治疗,

理赔时却被保险公司告知采用的是治疗手术非开胸,所以拒赔。

而这也正是重疾新规要调整的意义,使定义更加符合当代医疗生活水平。

新定义下部分疾病的理赔定义就变宽了,

比如冠状动脉搭桥术和心脏瓣膜手术,之前是必须开胸后才能赔,现在切开心包就,但前提还是要看符不符合开心包的标准,

比如像二尖瓣闭式扩张术这种,需要开胸但不需要开心包的手术,在原版定义下能赔,在新版定义下反而不会赔了。

但是针对急性心梗则增加了更封堵的理赔判断标准,数据也更加确定。

针对这一项,整体差异也不大。

新定义变化三:特定轻症赔付比例不得超过

对于前面提到的、统一定义的三种高发轻症(轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症),赔付比例不得高于重疾保额的30%。

而达尔文3号现在轻症赔付比例在45%保额,

也就是说本来能赔22.5万,新定义下最高只能赔15万。

当然了,你现在买达尔文3号还是按照45%赔,不受新规影响。

而且新规只规定了不得超过30%,那么具体赔多少就看各家保险公司的诚意了。

针对这一项,赔付比例降低,不好。

新定义变化四:甲状腺癌分级,高发类剔除重疾

这一项是影响最大,对我们投保人也最不利的一项。

甲状腺癌一直被称为“喜癌”,

因为这类癌症患病率高、治愈率高、治疗费用也就在6-8万。

购买了50万保额达尔文3号的女性如果确诊甲状腺癌,不管花了多少钱,都能获赔50万;

如果是在60岁前确诊的,还能额外获赔40万(60岁前确诊额外赔付80%保额),累计赔付90万。

因为还附加了癌症二次责任,那么还能再享受最高150%保额,也就是75万的癌症二次责任赔付。

这样癌症的新发、复发、转移、持续都能得到保障。

而新定义规定:TNM分期为Ⅰ期或者更轻分期的甲状腺癌,被踢出重疾,列入轻症。

我们前面也提到了,新定义下轻症赔付比例不得超过30%保额,

也就是大概率甲状腺癌最高只能赔30%保额,

同样是50万保额,现在购买达尔文3号有机会获赔90万,新定义后可能只能获赔15万,

直接少赔75万!

针对这一项,对消费者来说是一件大坏事。

【写在最后】

看到这,相信大家已经对重疾新政有了一定了解,

在一定程度上,重疾新政体现了医疗水平的发展,疾病定义更加标准;

但从理赔概率以及赔付比例来看,明显现在的产品更具有优势。

还在纠结不知道怎么选择的财蜜,搭配组合新旧产品性价比更高。

预算有限就拆分保额,多买几份,

比如达尔文3号重疾险买30万保额,

毕竟60岁前确诊额外赔付80%保额,这样也50多万保障额度了,

等待期只有90天,过了等待期患病没买上新产品也足够了。

其他的就看新产品性价比,觉得可以就再补充,反正理赔互不影响。

这样不管政策怎么变动都能实现自身利益最大化。

总之,别做“等等党”,与其赌后面的产品更好,

不如先在自己身体状况尚可的时候上车,这样才能做到“手中有粮,心中不慌”。

星星妹妹的分析非常到位![[点赞]](https://static.talicai.com/emoji/talicai/emot29.png)

有重疾险配置需求的还是早点来买划算![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) 重疾险最关键的就是赔付了

重疾险最关键的就是赔付了

你要这么想,现在看个感冒去医院都得上千……比如我发了两次烧就花了两千多……买了心理也就踏实了。

达尔文3号60岁前还能额外赔付80%,整体保额也基本够用啦

可不嘛,我买它就是为了多赔点,要不是穷谁还买保险,我要是趁1个亿我啥都不操心了~

我来慢慢恢复你的问题哈~我默认你问的是重疾险了哈

1. 重疾险保障期限一般都是长期的,到70岁、80岁或者是终身(也就是保到死)

2. 年龄越小保费就是越便宜,重疾险都有两个月的宽限期,也就是说可以晚交2个月;如果两个月之后还没交保单效力就会中止,但后续也可以申请复效

3. 换保的话不影响啊,如果身体健康状况符合,产品性价比更高,为什么不换呢?小她大V们基本上都换好几拨了~

4. 女性特定疾病保障部分也包含在重疾赔付里,患特定的女性疾病重疾先赔,然后这项责任还会额外赔付一笔钱。如果自己预算支持的话,还是建议买上,没有花钱的不是!

5. 现在的产品还是按照旧定义赔,也就是说买50万达尔文3号,60岁前确诊甲状腺癌还是赔90万,不是新规的15万,不受新规的影响~这也是为什么要现在赶紧买旧定义产品的原因!

怎么会是无效消费呢?毕竟保障了你一年!

而且年龄大了一岁,不一定新产品保费就会比老产品贵,https://www.talicai.com/post/1025713 你可以看看我这篇帖子,换保之后我的总保费便宜了但保障额度高了!

当然是现在买最好了!年龄小保费便宜,而且你要知道买了重疾险还有等待期那,等待期内出险是不赔的,千万不要等!我好多朋友出了等待期就出险的,这种也要比正常缴费几年后理赔核保严格。

而且新规马上就要出了,现在的好产品都要下架,到时候按照新规定理赔金额会大幅下降的!本来能赔90万为什么要等到赔15万才买呢?

保障责任来说,守卫者3号多次赔付更全面,守卫者3号保费也会更高。现在预算也充足的话,我建议还是首选守卫者3号。

哈哈哈哈哈哈,怎么这么可爱~算算两个产品的保费,看看是不是都能接受,

我建议你:

守卫者3号:终身方案附加癌症医疗津贴

达尔文3号:终身方案附加癌症二次责任

哈哈哈哈哈哈,不麻烦不麻烦~嗯嗯,你自己看产品就能算出来每个要花多少钱,都是好产品,选个自己能承受的就行~正好在下班地铁上,有问题可以随时叫我哦~~

对的吖,在北京!你也在吗~有时间可以约起来~~~

只要在北京,我们就不远!!!

40岁后在她理财买达尔文3号只能买20万保额吗?