她理财 App

她理财 App

P2P第1课:投资P2P靠什么赚钱?【财女训练营7天课程系列】

投资P2P靠什么“赚钱”?

——借钱给别人要考虑的“6个前提”

不知道妹子们记不记得,我们在“21天变财女”的课上讲过,投资收益来源于两部分:时间和价值成长。现在,我们要说第三种可能性:风险价值,英文叫Value at Risk。

像老班这样的老派投资者,把获得这种投资收益的行为统统叫:投机。不得不承认,世界上大部分的投资机会都在这个行列中。P2P就是其中一员。

通过网络,借钱给别人,然后在一定的期限里收回本金和利息——这就是P2P的全部商业模式啦!很多人开玩笑说,中国人就爱投机。我觉得有道理,从国内雨后春笋一样增长的P2P平台数量就能看出来。

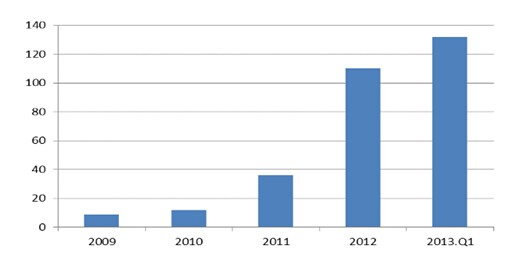

图:近5年网络借贷平台增长速度

(数据来源:零壹数据)

作为普及,老班先跟大家说说关于开始网络借贷之前要明白的六件事儿。

1、玩p2p怎么“赚钱”:

P2P,个体和个体之间通过网络实现直接借贷,国内通常成为“人人贷”——可以想象,国内那个与此同名的P2P平台占了多大便宜啊。自2005年以来,欧美兴起了很多这样的“平台”,Zopa、Lending club等模式被广泛复制,国内平台在2012年线上累计交易额超过100亿元。相当于1/8个西藏自治区的GDP。

对于投资人来讲,P2P赚取的是资金的时间和风险溢价。

与其他类型的投资相比,P2P是借助平台建立起投资人与陌生借款人的直接联系,赚取利息收益,属于民间直接放贷行为。

2、P2P高收益违法吗?

作为小白,你可能不知道,国家是允许“民间借贷”的,但不保护高利贷。

依据最高人民法院《关于人民法院审理借贷案件的若干意见》第六条规定:“民间借贷的利率可以适当高于银行的利率,各地人民法院可根据本地区的实际情况具体掌握,但最高不得超过银行同类贷款利率的四倍(包含利率本数)。超出此限度的,超出部分的利息不予保护”。

也就是说,贷款利息4倍以内的钱(本金+利息)是可以通过正当的司法途径追回的。根据收益预期看,P2P是受法律保护的。

(贷款利息其实相当于借款人的成本)

3、把钱借给陌生人安全吗?

P2P平台的作用是提供撮合交易。正规的平台既不会碰触到投资人的资金,也不会建立资金池,而是由投资人和借款人借助第三方支付平台或其他支付渠道发生直接的借贷关系,产生资金往来,模式如下:

所以,正规的平台是不会产生“额外的风险“的。作为投资人,应该衡量的是借款人的还款能力。负责任地说,没有数据和案例显示,熟人比陌生人更爱还钱。美国P2P的发展也说明了这一点,如果借款人能够理解“借钱的真实成本”,他可会倾向于偿还在能力范围内的借款以便日后获得更多的借款。

当然,诈骗行为不在今天的讨论范围内。日后的课,会讲到“如何甄别还不了钱的标”。

4、平台能抵挡风险吗?

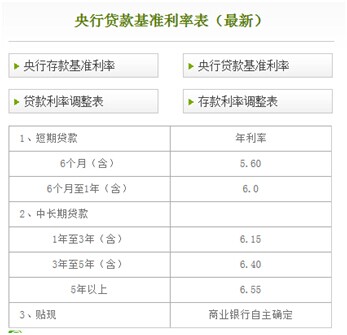

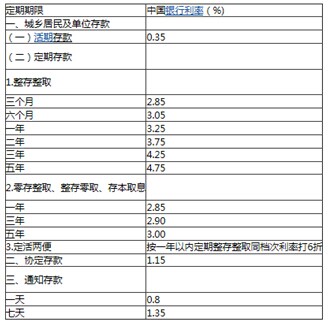

不能。P2P平台能扮演好中介已经不容易了。其实,在现代金融里,很多机构并不创造价值。比如银行,吸存、放贷,用的也是投资人的钱,但由于利差惊人,所以储户实际上是无风险“投资”,只是收益太低,一年最高只有3.25%。但借款人(贷款)的借款成本并不比P2P低很多,尤其是信用贷款。

(存款利率相当于储户的投资收益)

P2P网贷是投资人和借款人双方约定利息,基于借款标的的类型、期限和金额等,这些投资的利率能够达到年化10%~20%,收益比银行存款高出数倍,但是,风险自担。这个风险是什么呢?

平台倒闭是最大的风险,银行有存款准备金做“担保”,P2P平台都是“私企”,即使不是恶意倒闭也有经营风险。

坏账是第二大风险,借款人还不了钱。还是息差的问题,银行个人贷款坏账率低,第一是因为审核严格、第二是因为成本低(存款利息),所以有一定坏账也不至于没钱支付存款利息,民间借款就不一定了。

其他风险和怎么防范这些风险,后面的课会有更详细的说明。

5、投资需要有哪些资格?

因为是“互联网金融”,P2P的投资流程相对较为容易。

P2P理财有线上和线下模式,线上模式部分理财人直接到P2P平台网站,注册成为会员,如果要进行理财,则需要进行身份认证和绑定开通了网上银行的银行卡,或在平台合作的第三方支付机构开通账户;线下模式则是P2P平台方通过线下团队开发理财客户,他们一般有门店或者“理财中心”,通常叫“**贷”或者“**财富”。

老班的忠告:别看名字,看实质!

6、参与门槛高不高

不同P2P平台对投资人是有门槛限制的,但和其他成熟的投资相比,基本算是“屌丝”投资典范。门槛也往往跟收益相关。

启示门槛额度是50~100元人民币,比如红岭创投、拍拍贷、人人贷等平台的一般借款标的最低投资额度都是50元;但是对于诸如“定存宝”、“月息通”和“优选理财”等理财类的产品门槛会高一些,为1000元人民币,有的甚至要更高达到10000元起投金额,比如“定存宝”起投金额为1000元,而人人贷的优选理财计划则高达到10000元。

这些门槛高的“理财计划”其实就是由平台先甄别一遍借款产品,P2P叫“标”,不同的标表面上看可能承诺收益是一样的,但风险差距极大。

兼具网络和金融特点的P2P,其实投资的逻辑并不复杂,但对投资人来说难的是逐一甄别。所以,在七天课程里,老班希望能够让大家掌握“规律”和“分析能力”。

特别提示:

本次课程所列举平台名字和相关数据,都基于第三方研究机构调研和发布的基础,用于行业研究。本次课程并不能作为任何排名依据或者推荐投资的依据和参考。

P2P投资有风险,请谨慎决策!

今天的作业:

你知道的P2P平台有哪些?按照印象给他们归归类,分“优、良、中、差”四级。

(提交作业直接在本课程后跟帖即可)

奖品:来自互联网金融服务机构零壹财经出版的《Lending club 简史》和《中国P2P行业白皮书》

温馨提示:

写作业是学习的最佳途径之一。

请在阅读完教程后,按要求完成课后作业。

如涉及到隐私,可隐去真实数字。

请相信,你做作业是为了自己的“钱”,不是为了她理财,也不是为了班主任。

特别提示:

本次课程所列举平台名字和相关数据,都基于第三方研究机构调研和发布的基础,用于行业研究。本次课程并不能作为任何排名依据或者推荐投资的依据和参考。

P2P投资有风险,请谨慎决策!

刚接触2P2网贷,对于平台都不是很熟悉,加强学习

了解的有不少家,目前在用的只有3-4家:

优:陆金所注册了,由于利率低没进。红岭创投放了些钱,最近标日期都比较长,不大喜欢。

良:温州贷,卡族天堂。比hl要灵活。相对风险也大。且玩且担心着。

还有一个刚玩的是煜达,正在观察期,不做评价。。

在学习这个课程之前,对P2P几乎一无所知。。。。。。现在通过课后作业,看了姐妹们的回复和搜索神奇的百度,感觉姐妹们提得最多、排名也较为靠前的是陆金所、人人贷、红岭创投、积木盒子。

我也是通过大家的回复慢慢学习中,哈哈哈~~

有利网和爱投资,是我参与及投资的P2P平台,我把它们归类到”优“。

有利网,100%本息担保,这点很吸引人,看了合伙人介绍,感觉是个有潜力的平台。它是线上交易,将用户的钱,借给小额贷款机构。小额贷款机构借款给小微企业,获取利息回报。借款协议,打包多家小额贷款机构,但用户不知道实际借款给了哪家公司。合同方:甲方(借款人),乙方(出借人,即理财用户),丙方(担保人,即小额贷款机构),丁方(平台服务商,即有利网)。合同对于逾期还款的条款,没有做深入的研究。有一条,如发上述任意违约情况,乙方要求提前终止本协议并且甲方不能按照本条约定向乙方一次性支付余下的所有本金、利息和违约金,则丙方须履行前述第六条涉及的担保责任,代替甲方向乙方一次性支付余下的所有本金、利息和违约金。这条,若借款人违约,无偿还能力,担保机构偿还理财用户本金及利息,具体是什么时候偿还,这条并未说明。

目前投了有利网定存宝,3个月7%,6个月9%,12个月11%,都有参与。优点是1000元起投,起点低,对时间期灵活,可复投,不用按月提取利息,满足短期和长期的投资需求,提前赎回,需要支付2%的手续费。每天3个时间段,发标,现在还要抢标,比较抢手。

P2P,我大部分投了爱投资,大概占80%,为什么比较倾向它,利率高,合同规范,界面友好。客服响应及时,这些都是它的优点。还是看合同,和有利网不同,爱投资合作的担保机构,显得高大上一些,有经营许可的融资性担保机构。对于借款企业和借款原因及抵押物,有简单的介绍。合同也是4方签署,发生违约条件时,合同明确规定丙方(担保人,即融资担保机构)于债权届满第 10 个工作日按照本合同约定向甲方偿付借款的本金和利息。T+几赔付,也是看融资担保机构。

6个月13%,12和月14.% ,1万起投,通常一个项目融资1000万,超过1000万的,分多期。爱投上线1年多,已融资15亿多,还是很厉害的。现在还没有坏账。

高利率,高风险,如何防范及识别风险,这点还是认识不够,这个课程真是与时俱进,会继续跟进。

mm找的几家都品质可以,诺诺镑客也还不错

我投过爱投资,一个3个月的标准时到期到帐

接着再投了一个12个月的。年华率14.5%

打算再投点小钱到“礼德财富”