她理财 App

她理财 App

懒人的福音,2个保本理财的新去处

先说说我个人的想法~

买保险理财不是为了赚钱,而是它的安全性。

股市是一个波动的市场,去年能让人赚30%,今年就可能让人亏30%。

有些钱是必须要提前准备出来的,孩子的教育金、婚嫁金、自己的养老金等等。

这些钱是不能拿出去做股票基金这种风险投资的,亏了,真的是要生无可恋了。

昨天研究了小她推荐的几个养老年金险,保本避险,如意享、悦未来和金生有约怎么选?

养老年金,相对来说是长期的理财险。

这俩货。。。乍一眼看上去很复杂,其实认真看,也没那么难理解

福佑金生

先说福佑金生,就是前期交保费,到期领年金

一个定期的年金险~

30岁男,一次性交10万,保20年

从第6年开始(36岁),到第20年(50岁),每年能领5000

第21年,51岁的时候,可以一次性111650

IRR是3.9%,相当于单利5.79%

福佑金生的优势再明显不过了——领取时间早:第5年就开始返了

现金价值高,第6年就能回本,回本相对比较快

以上两点都是比养老年金优秀的地方

特别适合像我这样,手里有一点闲钱,想买长期、保本类投资的懒人

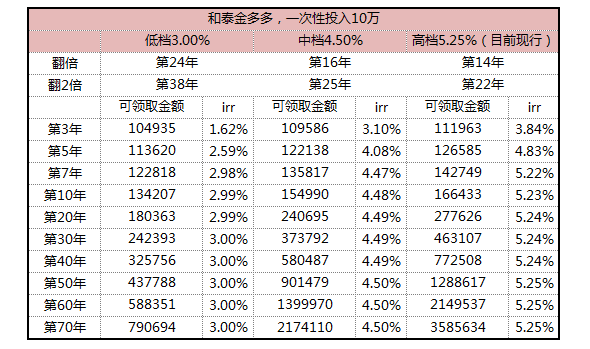

金多多

金多多更是个外表看上去很麻烦,但本质特单纯的一个理财险

说它麻烦,是因为我以前看见“万能”俩字就觉得很魔幻,一看就会,放下就废

但是金多多真的很简单,我理解它就是一个复利为3%~5.25%的活期存折

分享一张网上看到的收益率表格

金多多的保底收益是3%复利,高档利率是5.25%,也是现在的收益率。

1千起投,随时可以追加

投保时和每次追加时,会收取1%手续费,但是存够5年就可以返还手续费。

前5年往外取钱需要收1~5%的手续费,第6年开始就不收了

而且金多多采取的是日计息,日复利。

也就是说每天计算一次利息,第二天会把利息加到本金中进行复利。

所以想退保或者提款时,随时提款就行,不用担心浪费利息。

我觉得金多多特别适合懒人,一觉得有闲钱用不着,就可以放进去赚收益。

反正存1000元开个万能账户,怎样想都是不会亏的~

这几个看下来,我是最喜欢金多多的,太喜欢了所以多磨叨了两句

因为我是想要把1月份股票的收益,拿出来一部分买点保本的年金险

但是又没有明确的计划说这笔钱是用来干嘛的,就是想存起来

最好存完就忘了它,等到好多年之后,真的要用钱的时候,发现自己还有这么一笔钱

这种感觉应该很爽吧![[坏笑]](https://static.talicai.com/emoji/talicai/emot21.png)

我也大概是这么想的,股票涨的太猛了,把赚的钱拿去做保本投资,总比再坐一回过山车强

我这几天研究下看看~

和泰的

被骗也是被代理人骗,咱买之前好好研究条款,保险条款研究明白了就不容易被骗了

谢谢亲提醒,我和家人的重疾意外医疗寿险,该买的都买了,现在在考虑找些保本的投资产品