她理财 App

她理财 App

已停售 | 达尔文5号焕新版,重疾最高赔付180%

已停售

一、达尔文5号焕新版保什么

二、达尔文5号焕新版和同类产品对比有什么优势

三、达尔文5号焕新版怎么买合适

一、达尔文5号焕新版保什么?

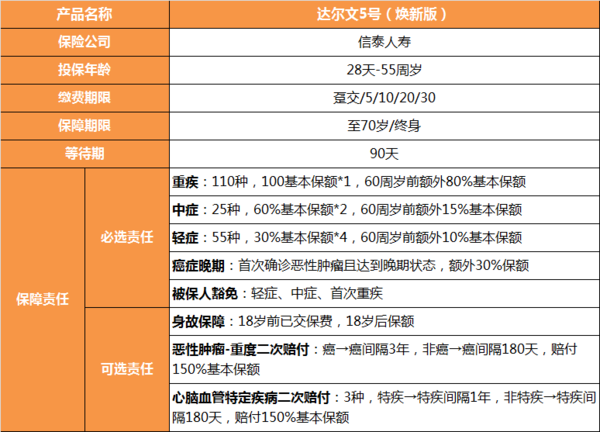

1. 基础责任,包括:

(1)重疾、中症、轻症,以及被保人豁免

(2)晚期恶性肿瘤额外赔:首次确诊恶性肿瘤且达到合同约定的晚期状态,额外赔30%基本保额

2. 可选责任:

(3)恶性肿瘤二次赔付:赔付150%基本保额

(4)心脑血管特定疾病二次赔付:3种特定疾病,赔付150%基本保额

(5)身故保障:18岁前赔付累计已交保费,18岁后赔付基本保额

(1)重/中/轻保障和被保人豁免

达尔文5号焕新版最核心的优势就是赔付比例高:

重疾110种,可赔1次,60岁前首次确诊赔:100%+80%保额;

中症25种,可赔2次,60岁前首次确诊赔:60%+15%保额;

轻症55种,可赔4次,60岁前首次确诊赔:30%+10%保额;

重中轻症,在60岁前额外赔付比例增加,重疾保额高达180%,在60岁前家庭责任较重的时间段出险可以得到高额赔付。

(2) 癌症晚期额外赔30%

这是达尔文5号焕新版的一个创新责任 —— 首次确诊恶性肿瘤且为晚期状态,额外赔30%基本保额。

举个例子:

小明买45万保额,60岁前确诊恶性肿瘤,可赔180%保额,也就是81万。

如果不幸确诊的恶性肿瘤为晚期状态,那么再赔30%,也就是13.5万。

一共可以拿到94.5万,是45万基本保额的2.1倍。

这项责任的初衷,是基于一个在中国非常普遍的现象:

很多的癌症在早期是没有任何症状的,这就导致了很多癌症一发现,往往就是晚期。

而且晚期癌症需要的治疗手段更加费钱,恰恰也更需要这一笔额外赔付。

多拿到30%的保额,可以让患者接受更舒服的治疗方式,减少病患痛苦。

(3)恶性肿瘤扩展金责任(可选)

首次患有恶性肿瘤-重度,3年后,新发/复发/转移重度恶性肿瘤-重度,可再赔150%保额。

如果首次重疾得的不是重度恶性肿瘤-重度,那180天后得了重度恶性肿瘤-重度,也能拿到150%保额。

(4)特定心脑血管疾病扩展金责任(可选)

3种特定心脑血管疾病,包括:较重急性心肌梗死、严重脑中风后遗症、冠状动脉搭桥术(冠状动脉旁路移植术)。

首次患有3种特定心脑血管疾病之一,1年后,再次患有该种疾病,可再赔150%保额。

如果首次重疾得的不是3种特定心脑血管疾病,那180天后得了其中之一,也能拿到150%保额。

(5)身故责任(可选)

达尔文5号焕新版的身故责任,18岁前赔付累计已交保费,18岁后赔付基本保额。

没有捆绑,可以根据自己的预算灵活选择,可做消费型,也可以作为储蓄型购买。

预算有限,选择保障到70岁,不捆绑身故责任,消费型的价格。

二、达尔文5号焕新版和同类产品对比有什么优势?

从保障责任来看:

重疾险的基础责任相似,特色责任有所不同。

达尔文5号焕新版注重于癌症末期的治疗保障,额外赔付比例足;

从价格来看:

达尔文5号焕新版的费率相对不高,又同时具备较高灵活度、保障较全面,性价比较高。

三、达尔文5号焕新版怎么买合适

1、预算有限,买基础责任,选定期

30岁女性,买45万保额,选择基础责任,保障期限选择保至70岁,每年保费仅需4104元。

这些钱就能在责任较重的年龄段有相当充足的保障,很划算。

2、考虑性价比,买基础责任+恶性肿瘤扩展金,选终身

终身的保障会比定期好,退休后收入降低,发病率却随着年龄增加而上升,得病后能拿到笔钱看病很重要。

恶性肿瘤扩展金建议加上,每年多花几百块,就能把癌症的保障做好,也不贵。

3、想保障更全面,买基础+恶性肿瘤扩展金+特定心脑血管疾病扩展金,选终身

如果本身有心脑血管病的家族病史,或者体重超重,那最好加上,这两类人群更容易罹患特定心脑血管疾病。

就目前新规下的重疾市场来看,达尔文5号焕新版的特点很强,保障也很能打。

相关阅读:

荣耀版什么时候下线

本月投保是有活动奖励的哈~

预计在31日晚

可以看看达尔文荣耀版哈~~