她理财 App

她理财 App

如果只买一款年金,买哪个好?

昨天有财蜜问我,如果只买一款年金,推荐哪一个?

我看小秘书发了个帖子,里面介绍挺全面的,可以参考:

里面提到的几个年金都是非常不错的,满足不同人的需求,大家参考着选符合自己需求的即可。

如果我从来没买过年金,在当下能买的几个年金里,我的购买顺序是:

1,养老我会优先:光明慧选(因为我对自己的寿命不自信,如果有长寿基金,请优先考虑如意享(七金版)

2,教育金我会优先:天天向上(因为我的孩子7岁以下,7岁以上建议福佑金生)

除了年金外,小秘书推荐的产品里还有个产品(金满意足臻享版),不是年金,是增额终身寿险,我觉得也值得重点了解下。

如果你看懂了它,也确实偏爱能灵活领取的产品,以及对收益有一定要求,那么可以考虑用它替代年金。

它的特点是:

1,收益比年金更高,以趸交为例,第7年回本,第21年翻倍,持有时间越长,实际收益就越无限接近3.5%复利;

2,领取更灵活,什么时候领、领多少,自己定;

3,投保宽松,特别容易买。

据说最近一两年,增额终身寿,挺受理财博主或业内人士的欢迎,把它当理财买,买起来拦不住。

我也是因为被业内朋友安利过很多很多次,才开始关注和买它的。

在了解它之后,我个人觉得在小她推荐的储蓄险产品里,金满意足臻享版的综合优势最大。

我先是用来搞新12存单,目前已经买了2单:

最近因为考虑到年底大概率要下架,所以我一咬牙,又搞了个年缴2万,缴费5年的方案。

如果大家现在买的话,就优先考虑长期缴费的方案,因为到明年,可能就买不到了。

产品虽好,但很多人看不懂。

因为它足够灵活,就会让人不太知道该怎么看啥时候领,领多少。

告诉大家一个小方法:看现金价值。

看懂它,就十分好理解,这玩意怎么玩了。

现金价值是写到合同里的,在购买的时候也有现金价值的试算结果给大家参考。

现金价值是什么呢?

简单理解,就是你买的这份保单,在不同的年度里,值多少钱。

一般的,现金价值多少,跟你退保能拿多少,是差不多的。

所以每年最多能领多少,就参考现金价值好了。

有的人把它当理财买,一买就是10万+,那现金价值就会比较多,但想领的时候,可能用不了全部,就通过部分领取——减保来实现。比如在某一年度,现金价值30万,但只想领10万,那就通过减保,只领10万,剩下的钱继续生息。

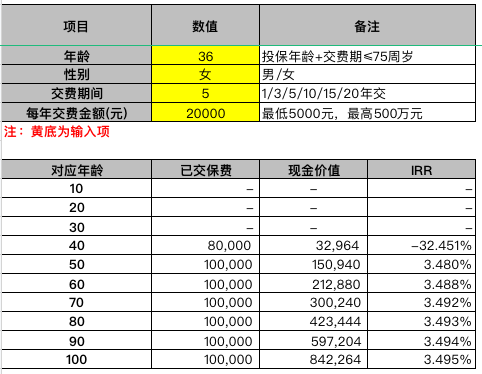

以我年缴2万,缴5年的方案为例,可以看到,

从现在开始缴费,5年缴10万,在我50岁的时候,现金价值15万+;

在我60岁的时候,现金价值21万+;

在我70岁的时候,现金价值30万+;

在我80岁的时候,现金价值42万+;

在我90岁的时候,现金价值近60万;

……

这期间,如果我想领钱,可以一次性领取,也可以部分领取。

一次性领取的话,能领的钱就是现金价值的金额;

部分领取的话,则按减保操作,想领多少就领多少,没领的部分继续生息。

例如我可以选择60岁的时候领5万,70岁的时候领10万,80岁的时候再把所有的钱都领了。

虽然啥时候领,领多少都自己定,但不建议过早领取,因为在第7年之前领取,都是亏本金的。

我之前选的趸交的方案,是第7年回本,也就是从第7年往后,随时领取,是不亏本金的,但越放后面,收益越高,能领的钱也越多,在第21年的时候能领的钱与本金相比,是翻倍的。

如果是5年缴费,则第7年回本,第23年翻倍。

所以,买它的话,想领取也至少等到7年后,拿越久收益越高,也就越划算。

具体的大家可以点下面的链接试算:

太好了,我来了解。

正愁资金有限,选的眼花缭乱。本来想选光明慧选,被二小姐一说,还是金满意足比较适合我,本金回本快,想领的时候就领,不想领就放着生息😊

我倾向于后者,因为金满意足比较灵活,万一将来想按自己的想法灵活取用呢。。

恩那,如果喜欢灵活,还是金满意足更合适。

这款保险加保可以吗?比如第一年5000,第二年1万,可以吗?

谢谢

之前有医保卡代刷的问题,能否投保吗?

终身寿险的核保比较宽松,你对照看下,有没有相关项。

好滴,谢谢哈