她理财 App

她理财 App

80后、90后三口之家的买保险思路

有个财蜜私信问,想买保险,是一份一份买,还是全家的保障一次搞定。

如果需求简单,一次解决是没问题的,例如有人给自己和老公一次买齐了重疾、寿险、医疗和意外,产品是一样的,只是保额上有点差别。

但如果家庭成员或多或少有些不同的健康小毛病,买产品所遇到的问题就不同,同时考虑有点心累。

可以按顺序一个个解决,在一段时间内陆续搞定就行。

例如先考虑下一家之主的保障,然后考虑另一半的保障,然后孩子,再然后父母。

考虑每个人的保障的时候,也可以按顺序,陆续解决,搞定一个再搞定另一个。

参考小秘书发的投保清单和我个人的理解,稍微梳理了下三口之家的买保险思路,供大家参考。

另外我之前整理了三口之家保单整理表格模板,欢迎自取:

不同的人生阶段(例如单身的时候,结婚后,有孩子后,年老时等),所面临的风险和承担的责任不同、经济能力不同,所需要的保险也不同。

了解每个人生阶段的风险点,则可以针对性地选购所处阶段【需要的保险】,节省不必要的保费。

还可以在家庭结构或生活情况发生变化的时候,有方向地检视保障体系,调整优化保障方案。

这不需要懂非常专业的保险知识,也不需要熟悉很多的保险产品。

只需要了解:

你所处阶段,面临的主要风险有哪些?

哪些类型的保险可以帮你规避这些风险。

很简单。

而且可以试算配齐相关保险,所需保费——我优选了市面上性价比高的相关产品,按一定频率更新,你试算得到的即相对比较低的报价。

可以结合预算做出合理的配置。

接下来,

让我们来看看家庭的风险点:

风险一:夫妻双方,任一方离世,养家重担落到另一方身上

家庭的生活费、孩子的抚养费、老人的赡养费、房贷车贷等家庭的责任,不会因为家庭成员的离开而消失,而是落在活着的人身上。

如果活着的一方本身就无收入,那养家压力会更大。

可能会面临无力偿还房贷车贷、孩子失学、老人无人赡养的情况。

风险二:夫妻双方,任一方受伤或遭遇重大疾病,不仅会面临收入中断的风险,还将负担可能的巨额疗养费。

如果伴侣或自己因受伤或生病无法工作,那么家庭收入会减少。

另一方的收入不仅要养家,还要支付可能高昂的治疗费用、护理费用。

长期下去,受伤或生病的人也可能会因「被照顾」而产生压力。

照料家人的一方则会被重担压得缓不过气来。

总而言之,成立小家庭后,最大的风险是,夫妻双方或一方,受伤/疾病需要治疗,或突发意外/疾病离世——会导致家庭经济负担增重,包括不限于大额治疗费、护理费;收入减少或中断;抚养孩子、赡养老人等压力增大。

这些风险该如何规避呢?

1,医保一定要有。

医保是最基础的保障,一年几百块就能补偿一定的医疗费用。但它也有局限性,自费药、进口器械等都不能报销,报销额度也有上限。

能保障常见小毛病,但大病风险无法转移。

所以还得有相应的商业保险。

2,夫妻双方是重点保障对象。

可通过配置重疾险+定期寿险+百万医疗险+意外险等保险来规避相关风险。

具体来说,

(1)重大疾病——重疾险、医疗险

重疾险,不仅能够提供治病的专项资金,还能弥补病后康复费用和收入损失。

它的理赔就像土豪打款,确诊罹患条款所列病症,直接给钱。

建议重疾险保额一定要足够高。

而医疗险是会计,根据确诊条款病症,进行实报实销,百万医疗险自费项目也能报销。二者互有优势,搭配购买,治病不缺钱。

挑选核心是续保条件一定要好。

(2)夫妻双方任一方发生不幸,家人有保障——意外险、定期寿险

寿险,是站在整个家庭的角度去考虑,将父母赡养、子女抚养的问题都涵盖在内。

当不幸发生时,保险公司会一次性给付家人一笔保险金,用来维持后续生活,家庭经济支柱尤其需要配置寿险。

建议选择定期的,保至60岁或65岁。未来可能会延迟到65退休,刚好覆盖到65岁。

(终身寿险更适合预算十分充足,且有财富传承需求的人,一般家庭不推荐。)

意外险,意外事故发生概率不低,意外险保费非常便宜,一两百块钱就能买到高保额。

一年一买就好,没必要买长期的,一般基础保额50万就可以了。

保障顺序:

1,夫妻双方中,更能赚钱的一方,优先配置相关保险。

2,夫妻双方中的另一方,相对于孩子、老人,是第二承担家庭重担的人,其次考虑。

3,夫妻双方的保障考虑好了,再考虑孩子和老人的保障。

产品选择:

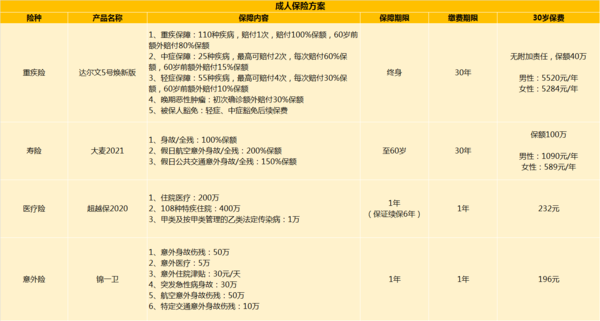

1,夫妻双方的保险产品组合都是:

重疾险+定期寿险+百万医疗险+意外险,

值得买的产品清单如下:

重疾险:达尔文5号焕新版

(注意:如果想追求性价比,达尔文荣耀版也值得拥有,两者区别,参考这篇:达尔文「荣耀版」和「焕新版」到底哪个更好呀?)

定期寿险:大麦2021

医疗险:超越保2020

意外险:锦一卫

保额、保障期限和缴费期限,可以参考下图:

2,孩子的保险配置非常简单:

重疾险+意外险+医疗险,三个险种组合覆盖疾病+意外风险。

值得买的产品清单如下:

重疾险:妈咪保贝新生版

医疗险:超越保2020

意外险:大保镖II意外险-少儿版

3,老年人受到健康、年龄等限制,可选择的保险并不算多。

这类人群,可以参考小秘书的推荐,里面根据老人的年龄又分了几段,非常具体实用:

如上,内容挺多,但实际上思路有了,按部就班搞起来也不难。

如有问题,欢迎留言交流。

重疾险一般买带身故的还是不带的,这个有点纠结

好嘞,谢谢哈。

不客气。

重疾险买了,最近一直在观望市场上的年金

有目标没?

小姐姐,早产宝宝已经3周岁左右了,不知道这款妈咪宝贝新生版可以购买不?推荐是定期还是终身啊

抱歉才看到留言。

妈咪宝贝新生版已经下架了,不能再投保了。

现在可以看看大黄蜂6号,性价比也不错。

给宝宝买重疾险先考虑保额,保额选择50万以上,如果预算够肯定是选择终身更好,可以保障孩子一辈子,不怕出现保障空挡。

早产宝宝在投保时,一般是会涉及健康告知的,需要进行智能核保,通过核保后再投保。