她理财 App

她理财 App

1~5年按日子领钱的计划,这样玩~

昨天对躺平计划做了一些补充说明:

今天来说说中短期躺平计划如何实现。

说明:

中短期,指1~5年。

中短期躺平计划,就是指完成计划后的1~5年里按日子领钱的计划。

实现方式1:

通过12存单、36存单、60存单来实现。

具体来说,就是按月购买1年期、3年期、5年期固收类产品,对应的存满12单、36单、60单,就可以实现接下来的1年、3年、5年每个月有一笔钱到期。

由此实现中短期(1~5年)的躺平。

举例来看,

如果从现在起,每个月存一笔1年期的存款(或其他低风险固定期限产品),存满12个月后,每个月就有一笔钱到期,可以连续领12个月(即1年)。这就是12存单法。

12存单,可以实现的是1年内可以按日子领钱。

同理,如果从现在起,每个月存一笔3年期的存款(或其他低风险固定期限产品),存满36单后,每个月就有1笔钱到期,可以连续领36个月(即3年)。这就是36存单法。

36存单,可以实现的是3年内可以按日子领钱。

再同理,如果从现在起,每个月存一笔5年期的存款(或其他低风险固定期限产品),存满60单后,每个月就有1笔钱到期,可以连续领60个月(即5年)。这就是60存单法。

60存单,可以实现的是5年内可以按日子领钱。

BTW,说到各种存单法,插播一点我的感触。

很久以来,12存单法、36存单法,真的是我最喜欢的存钱方式了,没有之一。

过去我也曾在很多帖子里提到过,例如在《生活需要仪式感:我DIY了一个宝宝存折》里写到的感触:

「坦白说我是个很没安全感的人,所以我所做的很多事似乎都是在给自己囤安全感,以减少焦虑。

还记得以前我曾参与小她的一个话题:#如果立即失业,你的存款能撑几个月?

我当时写了个帖子说,如果立即失业,我只能撑12个月。

那时其实有点儿焦虑的,因为工作上有点受挫,又面临生娃的选择。

当时存12存单(每个月1万左右),就是在考虑,未来一段时间内无论什么原因的收入中断或减少,至少有1年时间给自己调整,这期间可以不必太为钱的事烦恼。

2018年1月,我开始休产假,到七八月份我才正式开始回归职场。这期间,虽然工资收入有所减少,但之前的12存单开始每个月有1万+的回款,那种感觉就像是“即便不上班每月也有稳定的收入”。所以尽管在休长假,也丝毫没影响我在孕期和产后的各种买买买。

生过娃的姐妹都知道,生娃是个痛不欲生的过程,产后的恢复期,也是各种痛,各种累。尤其是我这种出了月子后就自己一人带娃的,真的特别容易产后抑郁,我完全是靠每天收快递撑下来的,可以说我生娃后的这条命,是各种电商平台给的。如果没有那每个月1万+的回款,可能剁手的时候不敢那么放飞自我了。」

算下来,过去,我通过12存单、36存单,实现过1~3年的【按月领钱】的目标。

但随着固收类的产品越来越少,当下能用于存单的产品,不那么好找了。

尤其是我以前存的12存单、36存单,年收益超11%,真的是回款一笔少一笔,再也没有了。如下图是我未到期的部分存单(过去几个月及未来的几个月,每个月有钱到期):

*如上截图里的产品已停售

当下,还可以考虑的产品有如下这些:

1,互联网银行存款:

最低50元起投,受存款保险保障,50万内包赔。

1年期年化利率4.4%左右。

可以用来搞12存单,完成后,即可实现未来1年的躺平计划。

不少财蜜已经开始搞起来了,参考:

2,3年期、5年期的国债:

国债的安全性没话说,但并不是每个月都有,且有时候额度消耗快,可能需要拼手速。

最新的国债利率参考:

3年期,票面年利率为3.4%

5年期,票面年利率为3.57%

具体的发行计划和实际利率,需要自己多多关注。

购买渠道,线下银行柜台购买或网银、手机银行里都可以。

购买的操作流程,可以咨询银行的客服。

3,小她安享盈:

收益相对较高,但起投门槛也高,最低2万起投,按月存的话对资金要求比较高,故适合资金充裕的大佬。

利率参考:

1年期(2万起投),预期收益率7%

1年期(5万起投),预期收益率7.2%

除了收益较高,有时候还有送京东卡活动。

参考:抢!「安享盈」2万起投12月期产品额度更新,认购送京东卡!

实现方式2:

通过快速返钱的年金。

先说说什么是年金?

年金,简单理解就是:先按期缴费,到了约定时间,按年或月领钱。

年金的特点是:

1,年金支持按期缴费,缴费期限越长,缴费压力越小;

2,领取时间和领取金额写到合同里,受法律保护,不怕爆雷,也不怕市场波动;

3,锁定长期收益,将来利率下行,仍按合同成立时约定的利率领取年金;

4,急需资金周转的时候,可通过较低利率的保单贷款盘活资金(一般可贷保单现金价值的80%,保单贷款的具体操作方法见这篇:一个较低利率的贷款方式)。

可见,年金与躺平计划「用今天的盈余,给未来准备一笔持续稳定的收入」的理念完美一致。

不少年金,是要到退休年龄才开始返钱的。但也有一些快速返还的年金,可以最快在第5年就能领钱。

例如我之前买的相伴一生年金、瑞 利年金,都是在第5年开始返钱。

其中相伴一生我买了超2年了,再过3年我就可以每年领8000多块钱了。

但上面这两款年金都停售了,我到处翻了翻,找到目前在售的、能在第5年开始返钱的1个年金,是下面这款:

海保人寿福佑金生年金保险

这款年金是为数不多的4.025%预定利率的年金,第5年就开始返钱。

我按自己的年龄试算了下几种缴费和领取的方案,大家可以参考下。

其中按5年缴费,保障20年的方案IRR最高(方案1),也就是最划算。

但买年金划算与否不是最关键的,还得看自己的资金规划更适合哪种缴费和领取方案。

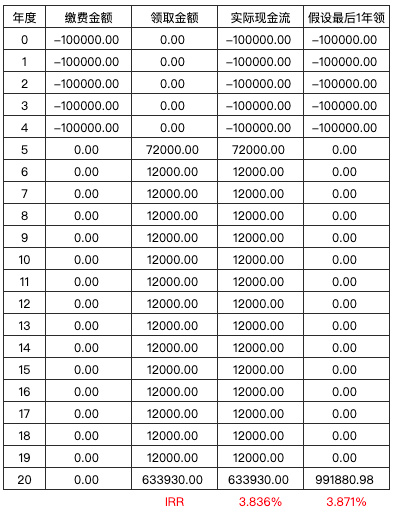

方案1,选5年缴费,领到第20年

假设每年缴10万元,缴费5年,合计缴费50万元;

第5年开始领钱,直到第20年,合计可领873930元;

每年可领的钱,和IRR,如下图:

方案2:选3年缴费,领到第15年

假设每年缴10万元,缴费3年,合计缴费30万元;

第5年开始领钱,直到第15年,合计可领458990元;

每年可领的钱,和IRR,如下图:

方案3:选3年缴费,领到第10年

假设每年缴10万元,缴费3年,合计缴费30万元;

第5年开始领钱,直到第15年,合计可领403400元;

每年可领的钱,和IRR,如下图:

除了年金外,还有身故保障等,具体的,大家可以点击如下链接去了解:

海保人寿福佑金生年金保险

我这里就不详细介绍了。

对产品有问题的话,可以在点击上面的产品详情后,再点击页面下方的「客服」或「预约顾问」按钮,咨询专业顾问:

以上两种方式,

方式1的存单法,更适合按月领工资的工薪族,按月有收入,按月有钱攒起来。坚持下来,既能攒下钱来,也能兼顾一定的流动性。不足之处是,当下找到合适的产品不那么容易。

方式2的年金法,更适合手里有一定积蓄的财蜜,可以拿一部分钱来做布局。也适合喜欢偏爱按年缴费的财蜜,例如年底有一笔钱进账,拿部分来搞这个。

除了上面这两种方式,适合中短期躺平计划的方式和产品,我会持续寻找,找到合适的,再补充进来。

BTW。

我9月份开始搞的新12存单玩法,不是中短期的存单计划,后面再具体介绍。

今天就酱,下次聊中长期的躺平计划,如何实现。

收收收

太厉害了

赞,收了

就是我写的这个呀~

具体哪里不懂?