她理财 App

她理财 App

最后一个月为什么要买这类产品?

最近看社区财蜜们吐槽,这两年投资太难了,想赚点钱,却被套得死死。

有个财蜜股市赚了20万,卖掉后重新入场,今年已经亏了10万,亏麻了......![[媚眼]](https://static.talicai.com/emoji/talicai/emot10.png)

尤其是今年市场太不按套路出牌了,今天领涨的版块,第二天翻脸不认人,直接暴跌;

基金呢,犹如起起落落落落落落...的人生,这个相信大家更加的有感触吧![[观望]](https://static.talicai.com/emoji/talicai/emot03.png)

剩下手里的闲钱,买了些国债、银行定期,但因为利率下滑,收益也在缩水,让本不富裕的口袋,雪上加霜。

以前就想着多投资赚点钱,但现在看着辛苦赚来的钱一点点亏损,这心情应该很多人都有。今年来来回回折腾,一顿操作,结果收益还不如存银行多。

以前顺风顺水随便都能赚,稳健型产品基本看不上,现在这种形势,也顾不上打脸了,该买还是得买。

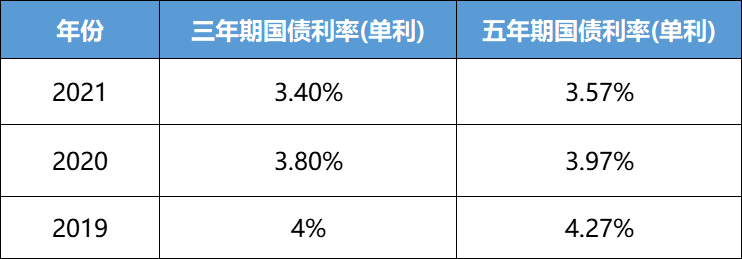

一些足够安全稳健的产品,大家熟悉的主要是2类,一是银行存款,二是国债。

但目前高息的存款产品已经呈现逐渐消失的趋势。大额存单利率今年也跌了好几拨,国有银行3年期利率只有3.363%,利率稍微高点的的大额存单也跌破了4%,但还是得靠抢才买的到。

就算现在捡漏到,过个3、5年大概率也没了。

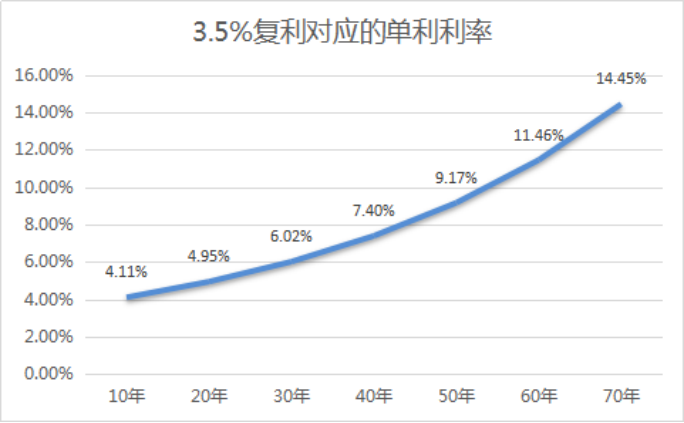

最近倒是还有另外一类几乎无风险的产品火了,就是保险公司设计的储蓄类保险。这类产品最大的优势,就是能锁定一个比较高的收益水平,20、30年甚至一辈子都能拿到接近3.5%的复利收益。

复利时间越长,换算成银行存款单利收益越高。举个例子,比如每年按照3.5%利率复利,换算成单利有多高:

比如今年30岁投保,50年复利下来,到了80岁,相当于每年单利9.17%的收益。假如这笔钱你打算存50年,放在现在看,银行定存也跑不赢它的单利。

而且这类储蓄险产品,本质是和保险公司签订一份合同,合同上会明确规定,未来什么时间点,这份保单会增长到多少钱。

这份合同有《保险法》、《合同法》和整个国家的监管机构背书,万一出现极端情况,比如保险公司经营不下去,要倒闭,监管也会让其他保险机构来接手,你买的保单,保障继续享受,不受影响。

可能很多人不清楚,银行存款50万保赔,还是上了存款保险。背后是保险公司在兜底,所以安全性问题,不用担心。

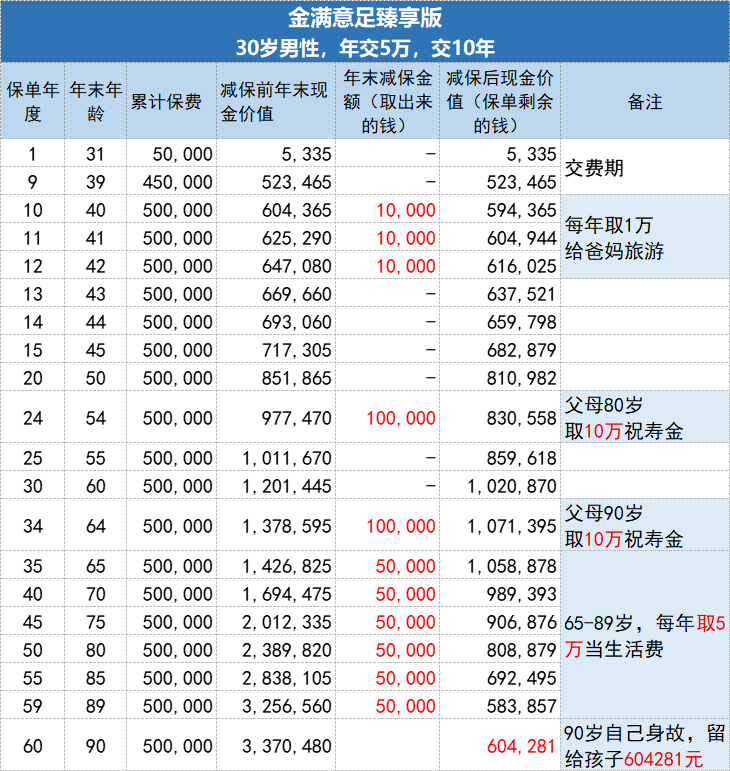

除了存款、国债,好多财蜜也买了这类长期的投资品,其中很火的一款叫金满意足臻享版,比如一年交5万,投10年。

第10年增长到60万,复利收益3.419%,折算单利4%;

第20年增长到85万,复利收益3.465%,折算单利有4.88%;

第30年增长到120万,复利收益3.478%,折算单利是5.96%;

时间越长,收益越高,长期可以锁定接近3.5%的复利收益。

在基本无任何风险的情况下,能拿到这个收益,确实不错。

而且不用一次性拿出一大笔钱,最低每年5千起投,多分几年交费,就能占住这个利率的坑。

这个产品还有个好处就是,如果中途有急需,或者有其他用钱计划,可以向保险公司申请“部分减保”,剩下的钱还会继续增值。

举个例子,这份保单,还可以这么用:

40-43岁时,爸妈退休没多久,可以每年取1万出来,给爸妈报个旅游团出去散心玩一玩;

54岁,爸妈80大寿,一次性拿10万给他们祝寿。64岁,爸妈90大寿,再一次性拿10万。

65岁开始,自己每年拿5万出来当养老金,假设90岁时就走了,自己领125万养老金,还能再留给孩子60万。

等于这份保险,一共拿了23+125+60=208万,翻了4倍多。而且父母、自己、孩子三代人都照顾到了。

如果想存一笔长期稳健的钱,又希望能够灵活使用资金的,或者暂时不太清楚以后会有什么规划的,可以买它,金满意足臻享版。不同缴费年限、金额,收益会有点差别,有兴趣可以自己测算一下。

不过得提醒一下,受到互联网保险新规影响,金满意足臻享版将在12月31日之前从线上彻底下架,具体时间还不清楚,可能很快,好在只要买到手,不管是否下架,都没有影响。

如果很明确用途,比如自己养老,太灵活反倒容易提前花掉。那可以用另外一种储蓄类保险解决,就是养老年金险。

和身边懂行的朋友也了解过,最近业内比较看好的产品是这款,光明慧选。

这种产品,和金满意足臻享版一样,能够锁定长期利率,安全性有保障。但现在交钱,以后什么时候拿钱,拿多少都是提前约定好的,不会变。

举个例子,假设30岁老王,交5万,连续交10年,60岁开始领养老金,一直领一辈子。

从60岁开始,他每年都可以拿到69950元的养老金,注意是每年,雷打不动、定时定量给到,不管未来行情如何,也不管存款利率降到多少,都不影响,一直拿到百年离去为止。

比如,老王到80岁,累计领了21年的养老金,一共146万多。这就锁定了复利3.59%的收益,相当于买到了一款时间长达50年,单利收益能到9.76%的产品。

越长寿,领到的钱越多,可以锁定的收益也会越高。

而且,这个养老产品比较好的就是,能够享受养老社区的权益,给未来更多养老选择。

总保费30万,比如年交1万,交30年,就可以享受光大养老社区的旅居权,可以在各个城市边旅游边小住几个月。

总保费70万,可以享受长居权,总保费100万是长居权+旅居权。并且自己买,配偶、父母、配偶父母也可以享受入住权。

关于具体环境怎么样,可以看看这篇文章:

这类好的养老社区,资源都是很稀缺的,提前锁定名额,等于给未来的养老多一个选择,反正去不去以后再看也行。

有需要,尽早了解,不清楚的最好@我,或者留言私信啥的都行,咨询清楚再购买![[红心]](https://static.talicai.com/emoji/talicai/emot30.png) 买了的不受新规下架影响,未来一切都是按照合同走,该多少就是多少,正常缴费,不用担心。

买了的不受新规下架影响,未来一切都是按照合同走,该多少就是多少,正常缴费,不用担心。

相关阅读:

哈喽财蜜,请问是通过点击预约链接 进去填的手机号么? 可以私信我一下您的微信或者手机号 我帮您对接一下