她理财 App

她理财 App

#老班有话说# 还房贷,等额本金or等额本息?

七天乐的时候有同学留言说想听老班再仔细讲讲等额本金和等额本息两种还款方式。老班这几天已经加班加点把这堂课赶制粗来啦~

经常有同学疑惑,等额本金和等额本息有什么本质区别,到底哪个好。这其实不能简单地用孰优孰劣来下定论。下面老班就仔细讲解一下两种还款方式下,分别是怎么还钱的。先提个醒,这堂课内容比较多,不过要想真正搞懂房贷还款方式,同学们需要认真看完。

假设条件:

贷款300万,贷款利率6%,贷款期限25年(每月还款,共300期)。

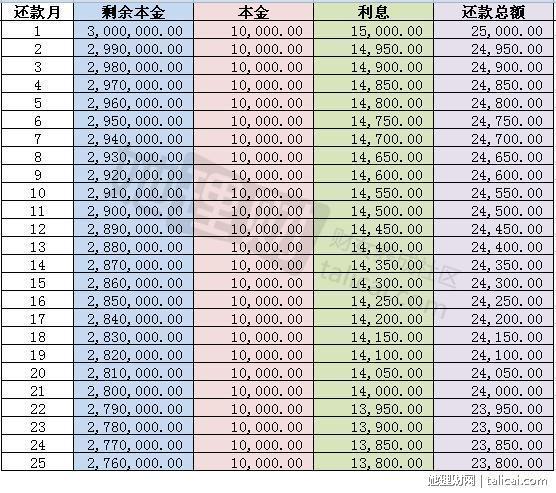

方案一:等额本金

顾名思义就是说每一期还掉相同的本金额度,那么一共300万的贷款300个月每月就是要还1万的本金。那么每个月的利息是怎么算的呢?

当月支付利息=剩余未还本金部分*年利率/12

所以第一期应还利息=3,000,000*6%/12=15,000.

So,第一期应还总额=本金+利息=10,000+15,000=25,000.

接下来看第二期,已经还掉1万本金了,剩余未还本金为299万,这一月依然还1万的本金,还利息=2,990,000*6%/12=14,950.第二期总还款=10,000+14,950=24,950.

以此类推,可以算出全部300期的详细还款构成。

整个表格太长啦,就贴前25期和最后25期,示意一下。

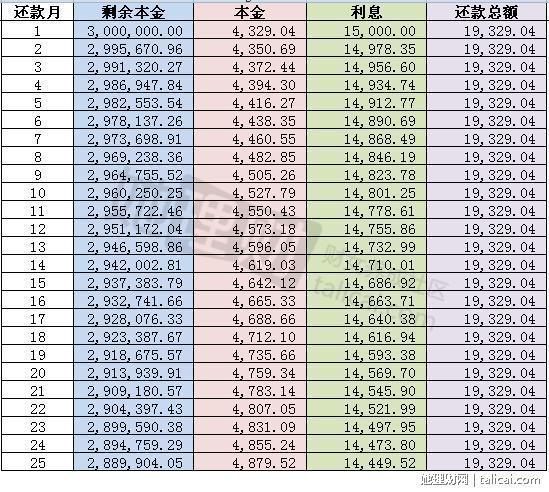

方案二:等额本息

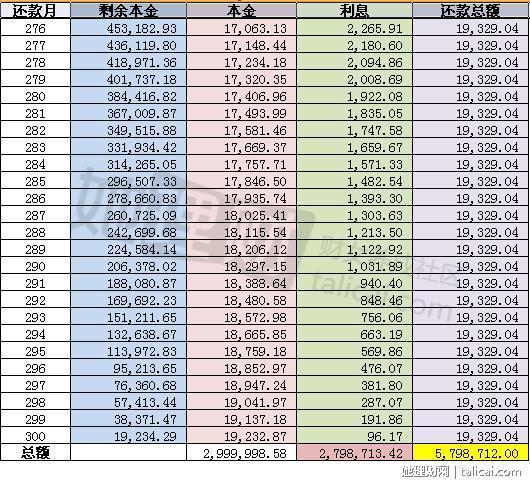

等额本息的情况下,要在300期内把300W的本金刚好还掉,又保证每一期的总还款数相同。这个计算就复杂啦,必须用专门的金融计算器(或者Excel公式),如果有童鞋感兴趣的话网上搜“理财计算器”也可以自己算一下过过瘾。用高端的计算器算出来等额本息每期还款总额为19329.04。别看每期还款总额一样,其中本金和利息的组成可不一样。

计算利息的方式一样,当月支付利息=剩余未还本金部分*年利率/12

拿第一期来说,利息=3,000,000*6%/12=15,000

So,第一期本金=还款总额-利息=19329.04-15,000=4329.04

到第二期本金还剩下3,000,000-4329.04=2,995,670.96,利息=2,995,670.96*6%/12=14,956.6

So,第二期本金=19329.04-14,956.6=4,372.44,以此类推。同样看下前25期和后25期。

大家看最后总额那一栏应该发现了,等额本金方式下所付出的的利息和还款总额都小于等额本息方式。这个为什么捏?原理简单来说就是:因为在最初阶段等额本金还的本金比较多,那么剩余本金就相对较小,因而相应所付的利息也就少。从表中也可以看出,等额本金每一期的利息都小于等额本息,因此总利息必然也是更小的。两种方式本金总数都一样,利息少的自然还款总额也就少。

上面说了一大堆都是在详解两种还款方式的具体每期还款情况。同学们你们看晕了咩?没晕的童鞋,好样的!晕了的童鞋表捉急,老班用一张图来总结一下,其实你只要认真看几遍下面这张图就够了(帖子图不能放大,同学们戳这里看下面这张图可以放大哦)

擅用Excel的小能手们可以根据自己实际还贷情况弄这么一张表,酱紫你们家还贷情况你就一清二楚啦。很炫酷的有没有!

*这两种还款方式各自的特点和对比老班总结如下(这部分同学们可选修):

可能有同学要说了,好复杂的计算,看不懂。如果上面说的这些你实在看不明白,也没有关系。你只需要记住一点,那就是:只要在贷款额、还款期、贷款利率都相同的情况下,无论这三项数额是多少,一定是等额本息比等额本金支付的利息多,还款总额也多。

既然这样,那干嘛还选择等额本息?亲,等额本金虽然总体上节约成本,但有一个不得不面对的现实那就是在最初的阶段,每个月的还款总额都是等额本金>等额本息。这对于资金并不宽裕的人来说,是会造成压力的。老班认为,等额本金适合现阶段资金相对宽裕的家庭,在最初阶段多还本金,少付利息,最终总支出会相对较小一些。等额本息则适合现阶段资金没有那么宽裕但收入稳定的家庭,一开始不会造成太大还款压力,每期相同的还款额对于稳定收入家庭来说也不是什么问题。所以实际生活中,大家要根据自己的情况去做选择咯。

小作业:

1. 等额本息每期还多少本金,这个是怎么算出来的?

2. 如果无资金压力,只考虑少付利息,应选择哪种还款方式?

3. 学理财哪家强?

有什么问题丢过来,本周开始,老班每周答疑一次。说不定你的提问还会被选中做成小课哟~

答:应该选择等额本金。因为在最初阶段还的本金比较多,之后剩余本金较少,利息也就会变少。

3. 学理财哪家强?

答:那必须她理财的

1. 等额本息每期还多少本金,这个是怎么算出来的?

等额本息每期还的本金,是用每期还款额-当月支付利息得出。这个公式里面,每期还款额可用理财计算器得出,当月支付利息=剩余未还本金部分*年利率/12

2. 如果无资金压力,只考虑少付利息,应选择哪种还款方式?

无资金压力,想少付利息应该用等额本金。因为利息=总还款额-还款本金。这里需要偿还的本金都是一样的,而采用等额本金还款的话,总还款额要低于等额本息还款的总额,故而计算下来利息要更低。

3. 学理财哪家强?

目前我只从她理财学

1. 等额本息每期还多少本金,这个是怎么算出来的?

我的算法是根据每个月还款额算。

比如我的每个月1715.47元 (本金和利息),公式是下图。其实不用自己算 这个是银行告诉你的。

然后每个月的利息: 上月贷款余额 * 月利率

然后每个月的固定还款额 - 利息 = 每个月还的本金

2. 如果无资金压力,只考虑少付利息,应选择哪种还款方式?

如果贷款时间长,一般会选择本金还款吧

如果时间短,本息和本金 我记得是差不多的利息 差别不大

3. 学理财哪家强?

必须这里啊

老班 我有问题

我的贷款是本息的, 我打算11月份提前还点,然后还款额不变 只是缩短年限

请问之后的月还本金和利息 的计算公式是什么? 我没有找到合适的 网上都是计算器

我想知道我该如何计算 然后下次在还款的时候 我也能自己算出来。

谢谢老班!!!

我在2011年的时候,问过周围许多买房的人,发现八九成的人都不知道有等额本金这回事。而且银行签合同的时候,银行通常都只给等额本息的还款方式

我当时就琢磨,银行尽量回避的还款方式,肯定更加实惠。银行挣得少的方式,他们肯定会尽量回避

请教老班,10年四月贷款75万,其中50万公积金,25万七折商业贷款,时间15年。

现在要提前还贷合适么?

如果有年收益8%的投资,值得提前还么?