她理财 App

她理财 App

用单利3.65%的经营贷来代替房贷,可行不可行?

上周五开会的时候,因为跟我关系不是特别大,我就悄悄地在下面刷手机,无意间刷到了一则平安银行的经营贷广告。年单利3.65%,3年一转,每月付息,3年后一次性还本。如果3年到期后,个人信用良好,然后公司也没注销掉,就不用归还本金,可以直接续3年。总之,就是3年一转。

刚看到的时候,真的好动心哦。我们家有200万的商业贷款,利率是5.25%。如果把这200万换成3.65%的经营贷的话,一年能省将近3万的利息。俗话说“省下来的就是赚到的”,现在经济形势这么差,3万对我来说还是蛮有吸引力的。

我们家是符合贷款条件的:1. 个人信用良好 2. 名下的营业执照超过一年。我和老公都没有信用卡,就是偶尔刷刷花呗,信用良好。正好,我老公名下也有一家公司好几年了。

反正,从表面上看就是经营贷相对高利率的房贷来说,确实很有优势。周末的时候,我就一直在琢磨这个事情,也在网上查了一些资料。倒也是蛮奇怪的,网上的风评几乎都是一边倒,基本上都说用经营贷来替换房贷,是看起来划算,实际上吃亏。

主要是2点:1. 经营贷需要用到0贷款的房本,所以在申请经营贷之前,需要先把剩余的房贷缴清。网上说提供这些服务的中介收费是800元/天。赎房本+申请经营贷,前后加起来估计需要2周的时间,这个过桥的成本就已经高达1W+了。2,银行可能会抽贷。现在经济不好,所以银行鼓励大家来借钱,而且是低息借钱。一旦经济形势好转,银行就极有可能不再借钱给我们。加高利息已经是比较温和的做法了,突然地抽贷/停贷是真的要人命了。

这些评论给我泼了冷水,我冷静下来。过桥的费用倒是不需要花,可以找我妹妹帮忙。但是抽贷和停贷,我是真的怕的,毕竟钱太多了,一旦银行断了贷款,不是一时半会可以凑齐这么多钱的。我想先算下到底能不能省钱。

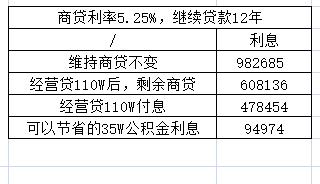

我有个老房子,还有35万公积金贷款。假设用这个老房子去做经营贷,可以贷款110万。去掉提前还贷的35万,那么还可以用75万去还现在的商贷,商贷利率是5.25%。表面看起来,5.25%的商贷利率肯定是高于3.65%的经营贷的。实际算下来就很出乎意料了。假设贷款12年经营贷110万,然后75万用于提前还商业房贷。因为12年后我要退休了,也不打算退休后继续背着房贷生活,所以假设12年后全部还清房贷。

5.25%商业贷款,还有1981679元的房贷等额本金还款方式(2021年1月开始贷款30年),在背房贷的12年期间,每个月支付房贷本金5846元,2022年10月利息支付8670元,然后每个月以26元的速度递减。等到12年后的最后一个月,需要支付利息5038元。12年后剩余所有房贷全部提前还清,共计还需要支付利息982685元。

假设借款经营贷110万,其中75万用于部分提前还贷商业贷款,那么剩余的房贷是1231679元。在背房贷的12年期间,每个月支付房贷本金3633元,2022年10月利息支付5389元,然后每个月以16元的速度递减。等到12年后的最后一个月,需要支付利息3117元。12年后剩余所有房贷全部提前还清,共计还需要支付利息608136元。但是,经营贷110万需要按月付息3346元,合计利息支出1086590元。如果办理经营贷的话,12年需要多支付利息103905。

当我算到这里的时候,简直不敢相信自己的眼睛!计算结果完全颠覆了银行的省息宣传。我好怀疑自己哪里算错了。后来我就想大概是因为房贷采用的是等额本金的还款方式,所以每个月的利息都在往下降,而经营贷采用的是按月付息,利息12年保持不变。时间一长,积累的利息就比较可观了。

@木木0423 感谢亲的留言,提醒了我要记得算提前还贷的35万公积金的利息。我今天又重新算了一遍,12年大约可以节省公积金的利息为94974元。

如果维持现有的商贷和公积金贷款不变,那么在我退休前的12年内需要支付利息共计982685 + 94974 = 1077658元。如果转110W经营贷,那么12年间需要支付的利息是1086590。假设经营贷利率长期维持3.65%,那么12年期间,转经营贷的利息要比保持商贷+公积金贷不变的利息多8931元。

利息相差不多,这8931分摊到12年的时间去看,几乎可以忽略不计了。但是转经营贷有个好处,就是每个月可以节省大约4500的现金支出。

顺便说,欢迎关注我的2个专栏:

【专栏】素颜的理财日记-她理财网·女性理财网站 https://www.talicai.com/topic/15822

【专栏】美男和他的老母亲成长日常 https://www.talicai.com/topic/15837

经营贷可以随时还啊,有钱就还一部分

看这个帖子里面有专业人士,正好我也想问下,商贷转公积金贷,这个可行吗?我没有公积金,这两天打听了一家代缴公积金的公司,帮忙代缴,你们觉得这个事情有什么风险,能操作吗?

可行,我感觉没啥风险,但是你首先得看你当地政策支不支持,成都是公积金只要连续交满6个月可以使用,公积金账户的余额决定贷款金额 。如果没办法用就先用商业贷款,等公积金够用了 再商转公。

好的,谢谢啦~![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

这也太离谱了

现在娃去跳绳了,我再算一算

可以这也还吗?我倒是不清楚

国家肯定不鼓励这样做的,这样肯定违背了经营贷的初衷

但是说实话,钱的流向确实也很难监管

利息每月节省,反而多8000+。当然啦,分摊到12年就不算很多。好处是经营贷前期很省现金流。

那如果把每月多出来的4500元用于提前归还贷款呢?每年就可以提前还商贷54000元,这样你的商贷本金越来越少,利息支出也相应检查,我没细算,但是我感觉12年下来节省的利息应该超过8000多

如果每年提前还贷54000元的话,确实可以省一些利息。但是银行问过了,经营贷的钱不能流到房产,会来查,比较麻烦

确实经营贷会比较严,而且不能保证可以一直续贷,毕竟政策随时会变

这就是经营贷最大的弊端了,不然这个利息真的不高

一个萝卜一个坑,人生处处是深坑。

是的呢,只能说买的没有卖的精

银行可是有精算师把关的呢

最少的那个贷款就是要还掉35万。

这个贷款倒是不麻烦,最主要是3年一转就很累人