她理财 App

她理财 App

来打一波信息差

最近常听人讨论到信息差的重要性,趁着有时间也来说说。

其实不同阶层间最大的差异,就是在于信息差。

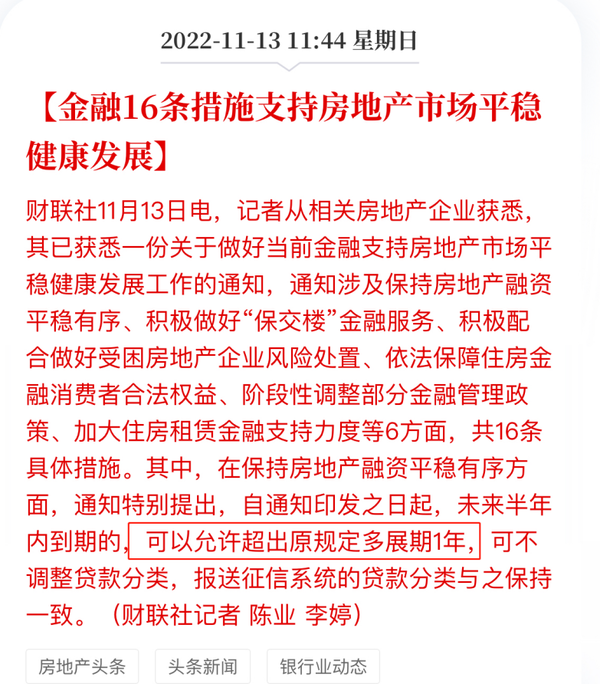

比如13号发布的房地产市场通知》,里面提到要支持开发贷款、信托贷款等存量融资合理展期,未来半年内到期的可以允许超出原规定多展期1年。

这个妥妥的对房地产行业是利好,但14号(周一)却是高开后直接砸盘,为什么?

从时间线上来看,虽然这份文件是13号(周日)流传到大众手里,但其实在11号(周五)央行办公厅就印发了。

如果你去回看11号的房地产的暴涨,就会知道是有机构利用和这个信息差提前进场了,然后等周一大家都往里冲的时候,就到了周五进场的人撤场的时候了...

所以这个时代最值钱的东西,就是信息!![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

对于大部分普通人而言,最能直接获取信息的的方式也只能是多学习、多研究,平时看看比较权威的媒介平台,填补一下人与人之间的信息差。

比如最近有个信息差红利,就在保险行业。

之前最近我介绍过多次的增额终身寿,不少产品被监管一纸通报直接“喊停”,看完具体的通报内容后,我就知道这是个不错的机会了,只要把握住这次机会,未来几十年你至少能锁定高达3.4%~3.5%左右的无风险利率。

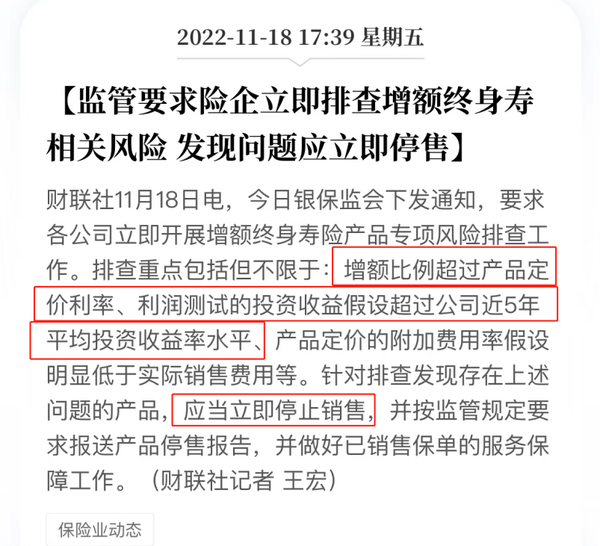

起因是11 月 18 日,银保监会人身险部发布了《关于近期人身保险产品问题的通报》。12 月 5 日前针对在售的增额终身寿进行自查,若发现产品有相关问题需立即停售。

我稍微看了一下,主要有2个比较重要的问题,会涉及增额终身寿产品是否需要停售:

1、利润测试“投资收益率假设”,需超过保险公司近5年平均投资收益率水平

2、产品定价的“附加费用率假设”低于实际销售费用

首先是投资收益率假设。

每款产品在设计的时候,保险公司都会根据自身未来的投资收益率,来设计新品的收益能有多少。

假设一款增额终身寿的 IRR 收益率是 3.5%,保险公司拿着这款产品的保费去投资理财,投资收益率是 5.5%~6%,其中 3.5% 是消费者应得的收益,剩下 2%~2.5% 就是保险公司的收益。

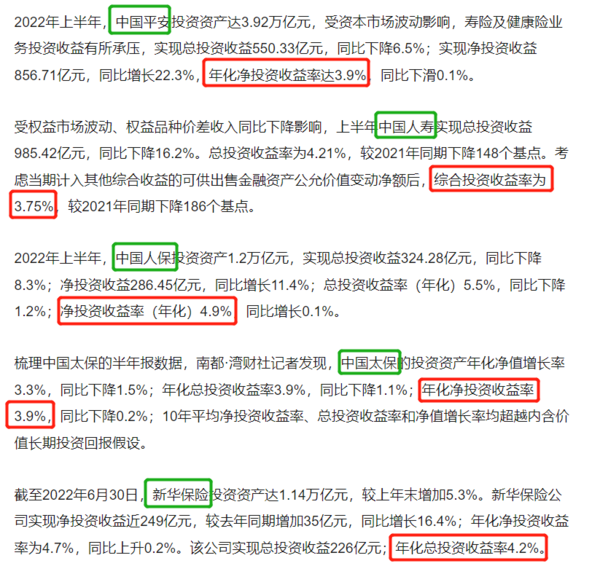

这个思路听起来似乎很合理,但实际上有很多保险公司过去5年的平均投资收益率,都经不起太大推敲。尤其是2022年,从上半年的数据来看,很多大保司的年化投资率都没破5%。

在监管看来,如果你过去 5 年的平均投资收益率并没有达到假设的水平,等于就是通过“高估自己能赚这么多”的方式来自掏腰包,以补贴消费者的收益。

这种“自杀式贩卖”在监管看来,肯定是行不通的。

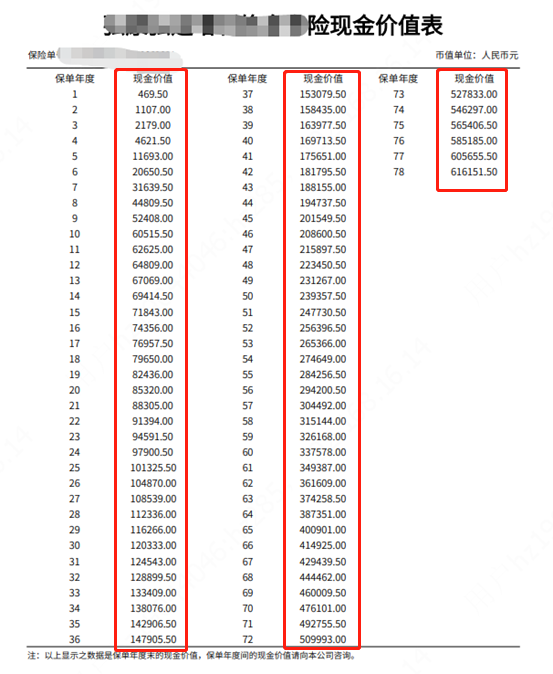

要知道,增额终身寿的优势是收益可确定性强,我们买完产品后,未来每一年的收益都会写进合同里面,具有法律效应。

虽然短期来看保险公司现金流充裕,产品卖越多越好,消费者爽,保险公司也爽。

但监管可不能只看眼前,眼光必须更长远一些。在他们的角度来看,保险公司这样一直变相贴钱的后果就是,现在卖越多,将来的利差损风险就越大,真出事还不是得让国家出来兜底?

所以必须下令让各家保险公司自查,不符合投资收益率预期的产品一律停止销售!

那投资收益率符合预期了就可以继续卖了吗?

不哦。

除了投资回报率之外,还得看你的“附加费用率假设”合不合理。

保险公司在给产品定价的时候,还要考虑诸如每个月的人力成本、广告费用、场地租金等其它的综合附加成本。

附加费用率越低,能给到产品的收益率就可能越高,反之则就越低。

但现在有个问题,就是市面上部分标榜“高收益”的产品,是保险公司为了增加自家产品在市场上的竞争力,强行忽略附加费用率给提上去的。

比如一款产品在计算附加费用率后,收益率最高达到 3.2% 比较合理,但3.2%没竞争力啊,跟别家产品比不了,那就把收益率提到3.46%去吧,超过的这 0.26%,则需要由保险公司自己承担。

这个粗鲁的让利行为在监管看来同样是不健康的,必须停售。目前市面在售的高收益储蓄险产品,基本都“命不久矣”。

截止目前已经有 4 款增额终身寿产品被要求立即停售了:

甚至有的保司是第一天收到通知,第二天就把产品给下架了,非常快。还可以预料的是,这半个月类似的情况还会越来越多。

而之后新出储蓄险产品的收益,也会大幅度下降,你现在还能看到长期收益达到3.49%的产品,估计之后很难再有了。

那为什么我前面还说这是个不错的机会呢?

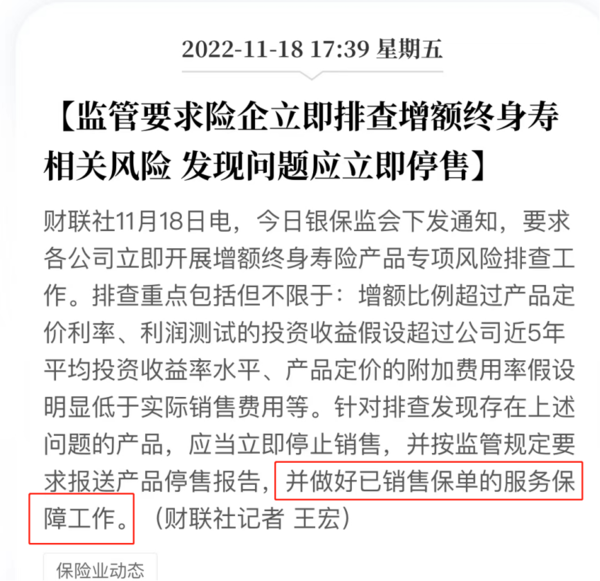

因为《通报》里面有这么一句话,即停止销售后,并按照监管规定要求报送产品停售报告,并做好已销售保单的服务保障工作。

翻译成人话就是,在产品停售前就已经买了,你这份保单的收益不会受到任何影响。

相当于是给已经买了增额终身寿的朋友兜底了~

如果是这样就好理解了啊,对于我们而言,如果不受影响,我们可以趁高性价比产品还没下架之前上车,尽早给自己占个黄金坑,打一波无风险利率的信息差。

所以现在就已经是买这类高收益产品的红利期了。不仅是增额终身寿,和增额寿功能高度相似的增额两全险、增额护理险等产品,接下来也难逃停售的命运。

有推荐产品吗?我还是推荐乐享年年,具体看我上篇:享受“利滚利滚利滚利”的增值

长期收益可观,灵活性也有,是储蓄类产品今年彻底卖爆的原因。多多珍惜吧,3.5%的时代,要渐行渐远了...![[落寞]](https://static.talicai.com/emoji/talicai/emot36.png)

还没有人回复,赶紧来抢沙发啦~