她理财 App

她理财 App

重疾险保费白交了...

收到一条关于重疾险的留言咨询“这些保险买完之后交够30年,如果没有得这些重大疾病,是不是不返还呀?”

看过我帖子的姐妹们应该能发现,我推荐的重疾险配置基本都是“消费型”。

消费型重疾没有身故责任,生病了赔付保额,但如果平安终老,保费可能没办法回本。

它的优势是便宜,花最少的钱换尽可能多的保障。

买50万保额,保障终身,30年缴费:

30岁女性选达尔文7号,不加身故每年保费4885元,加上身故要7365元;

给0岁女宝买小淘气1号,不加身故每年保费1565元,加上身故要2355元;

附加上身故责任,保费会贵50%左右。

重疾险保额一般是年收入的3-5倍,建议不低于30万,单人买够50万比较稳。

这个保额对应的保费支出,对一般收入家庭还是有点压力的。

如果还想加上身故责任,要么多花50%保费,要么预算不变但降低30%左右的保额。

牺牲保额取换一个100%赔付,我觉得没必要,生病是最需要用钱的时候,买重疾险保额永远是第一位。

很多人接触消费型重疾时,会很介意“重疾险保费白交”这一点。

要是没生病,最后什么都拿不回来,保险公司赚翻了,想想都心疼自己。

其实,也不是呀。

长期的重疾保单有现金价值。

现金价值是退保的时候我们能拿回来的钱。

在投保页面试算时,能看到对应方案的现金价值表。

小朋友的重疾险,选择保障终身的话,现金价值还是挺高的。

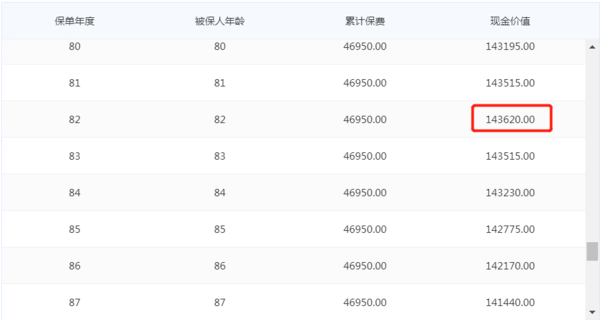

拿小淘气1号来看,

给0岁的女宝宝,买50万终身保障,缴费30年,每年保费1565元,30年一共交了46950元。

它的现价增长情况表参考下面几张图:

(1)孩子37岁时,现价已经超过已交保费,并且还会继续增值

(2)82岁时,现价是已交保费的3倍

(3)82岁之后,现价开始降低,直至为0

虽然最后会到0,但是100岁的时候,还有11万多,是已交保费的2倍。

要是一直没用到这份重疾险,可以通过退保拿回现金价值,还能比保费多一点。

成人重疾险也有现价,不过不会像小朋友这么高。

拿达尔文7号来看,

30岁女性,买50万终身保障,缴费30年,每年保费4885元,30年一共交了146550元。

现金价值如下图:

76岁时,现金价值比保费还高,

80岁以后,现价开始降低,

到100岁现价还有10万左右,用不到的话也可以退保拿回一部分钱来。

这样看,是不是感觉买重疾险也没那么“亏”了?

重疾险对保险公司来说是概率问题,对个人来说是运气问题,很难讨论赚还是亏。

我看到过的理赔案例,有交了1年保费不到3000块,获赔30万的,算下来收益超过10000%,秒杀所有理财产品。

如果80岁才出险,irr也就3.4%左右,自己买个高收益的增额寿也能存到50万,用不到还能传承给后代,好像比重疾更划算。

但谁能说的准什么时候生病呢?

每个险种都有它不可替代的地方,当随时可能发生的“万一”落在自己身上,重疾险至少能提供一笔钱,让人暂时度过支出剧增收入中断的危机。

对普通家庭来说,能接受消费型重疾,就选消费型,用小钱换大保障。

心理上绕不过保费白交的坎,选返还型储蓄险重疾也没问题。

总之,不要把风险留给自己。

希望人人都有保险,人人都用不到保险。

相关阅读:

还没有人回复,赶紧来抢沙发啦~