她理财 App

她理财 App

存款利率又降了,想安稳攒钱还有什么选择?

人麻了,想安安稳稳吃点利息真难啊。

今年第三轮降息潮开始了。

上周五,六大行下调存款利率;这周股份制银行跟进;接下来就该轮到农商行了吧。

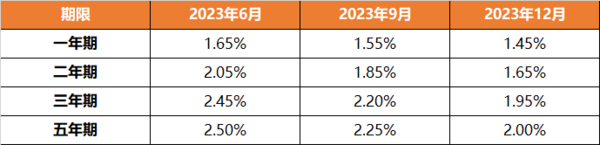

现在挂牌利率是这样的:

五年期存款还维持在2%,其他期限都奔着1%去了。

和6月份相比,5年期和3年期直降0.5%。

晚半年存钱,20万存5年少赚5000块![[哭]](https://static.talicai.com/emoji/talicai/emot06.png)

频繁降息,主要是为了缓解银行净息差收窄压力。

银行的商业模式是吃息差。

现在贷款利率低,一些企业贷还不到3.5%,存量房贷利率也降了。

但是,大家不仅不愿意贷款,反而在提前还贷和拼命存钱。

很多上市银行,净息差已低于1.8%的经营红线。

这种情况下存款利率是不降不行,而且从长远看,在经济下行周期,各类资产价格下降,投资收益下滑,存款利率还会继续降低。

在某书上,看到博主感叹,自己离FIRE又远了一步。

原计划攒200万放银行,每年4%的收益,能安心躺平。

五年过去了,想要躺平本金得翻一倍,还是继续打工吧。

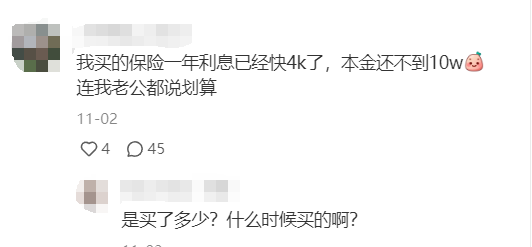

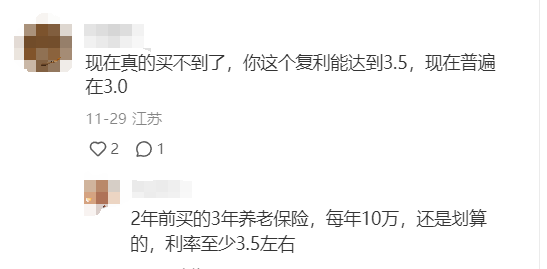

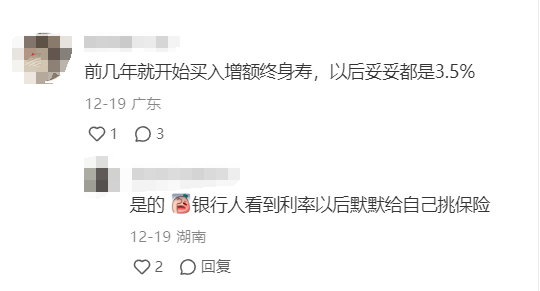

在吐槽低利率的帖子里,发现一件有意思的事——

保险风评在变好。

之前上车理财险的人,这次不会觉得保险”坑“了。

有每年还拿着4%收益的:

有锁定了3.5%复利的:

还有银行人看到存款利率后,开始给自己挑保险了。

一代版本一代神。

放在5年前,利率5%以上的互联网存款还有很多,我自己都看不上当时4.025%的理财险。

现在,存款利率一降再降,股市不想说了伤心。

被毒打之后,才体会到能保本、能锁定终身复利的理财险有多香。

买存款,5年之后利率情况未可知,面临着再投资风险。

理财险,能锁定终身近3%复利,一些年金产品长期复利甚至可以接近3.5%。

如果有一笔闲钱10年之后才会用到,理财险值得考虑。

目前顶流理财险产品有三个:

1)金禧一生

长期IRR接近3%,最早第5年就能领钱。

买它相当于给自己买了一套永远可以收租的”金融房产“,每年租金能超过3%本金。

回本后还可以随时退保取回本金,没有变现困扰。

金禧一生各种玩法:

2)金满意足5

长期IRR接近3.5%,它能储蓄(现价高),也能养老(养老金领取高)

即想攒养老金,又担心未来随时可能要用钱,就选它吧。

年金领取较多,现金价值较高,前中后期收益都不错,没有什么短板。

提醒一下:

12月31日之后,年龄≥31岁的朋友,就不能买金满意足5号了。

还有最后几天时间,抓紧最后上车机会吧。

金满意足5号玩法:

3)大家慧选养老年金

IRR可超过3.5%,最早55岁开始领取。

它是纯养老年金,保费达标可入住大家养老社区,攒养老金优先选它。

它有三个方案可选,可以参考这篇:

利率下行是大势所趋,理财险不会一直独美,今年保险预定利率已经从3.5%降到了3%。

虽然预定利率短期不会再调整,但因为保司面临的投资压力和马上就要到来的”报行合一“,一些收益极端的理财险又开始下线。

要是有FIRE计划需要锁定长期收益,或者想存一笔10年以后才会用到的钱,真的要抓紧时间考虑下当下的理财险产品了。

还没有人回复,赶紧来抢沙发啦~