她理财 App

她理财 App

长期投资回报率跑赢了通胀吗?

最近盘点家庭净资产时回顾了在2015年定下的家庭理财目标,原本窃喜可以提前达到终极目标了,但冷静下来结合近期点外卖时感叹的中餐物价涨幅,发现目标可能需要大幅修正了,罪魁祸首就是通胀。

重发一遍“回顾近九年的家庭理财进阶之路 ”的老帖中提到的家庭理财里程碑的计划表:

- 第1个里程碑: $100万美金(包含可投资资产和房产)=> 4/2017

- 第2个里程碑: $100万美金(只包含可投资资产)=> 3/2019

- 第3个里程碑: $200万美金(包含可投资资产和房产)=> 5/2020

- 第4个里程碑: $200万美金(只包含可投资资产)=> 4/2021

- 第5个里程碑: $500万美金(包含可投资资产和房产)=> 预计2025年?

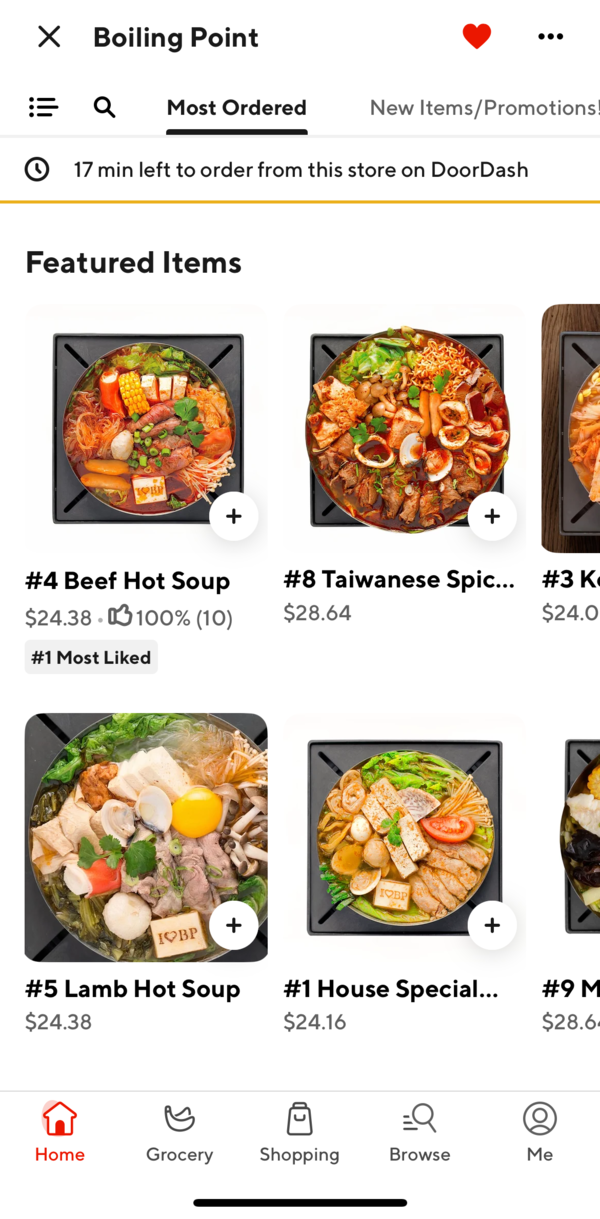

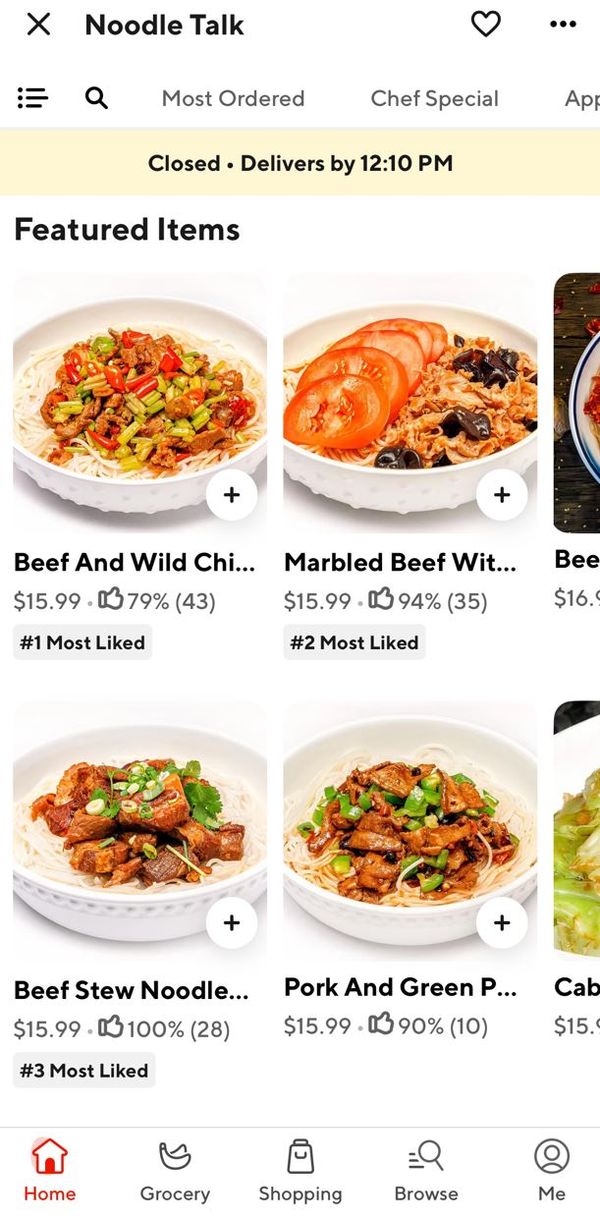

十多年前刚来美国那时候感觉通胀很低,最直观的感受是一加仑(~3.8升)装的大桶鲜奶好几年都是才$3.5-$4左右,够两口子喝一周。但最近几年疫情以后突然感觉钱不经花了,微观感受就是中餐外卖近几年价格几乎40%-60%的涨幅。

比如儿子最喜欢吃的湖南牛肉面从几年前的$11刀左右涨到了$16刀(+45%),而我跟同事经常去吃的台湾一人份小火锅也从疫情前不到$15刀,几年之间涨到了$24刀(+60%)。

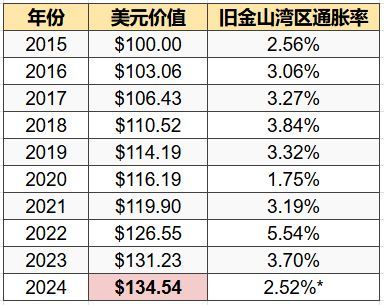

如果说旧金山湾区中餐涨幅惊人算是特例,大不了可以不吃,但查了下官方统计的综合物价涨幅发现不到十年间(2015-2024)也意外达到了34.5%。

根据美国劳工统计局的数据,在2015年至2024年期间旧金山的平均年通货膨胀率为3.35%。2015年在旧金山的100美元在2024年需要134.54美元才能具有相同的购买力。相比于同期的全美整体通货膨胀率3.12%,旧金山的通货膨胀率更高。

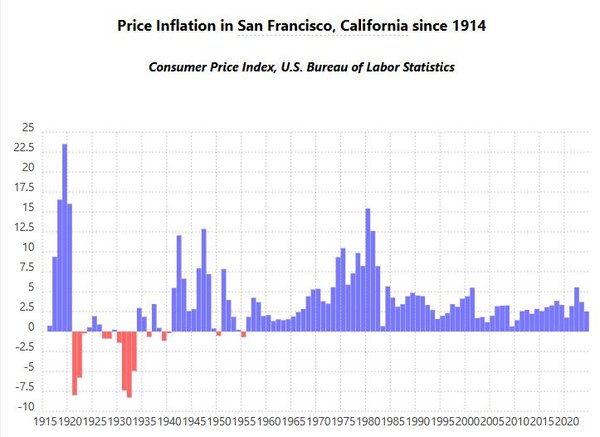

下图则是近110年有统计数据以来旧金山地区自1914年到现今的年通胀柱状图,可见和平时期近40年通胀其实都算是缓和的,只有1920之后的大萧条出现了严重的经济衰退而引发通缩,但之后大放水刺激经济引发的通胀也不可小觑。

从以上分析不难得出结论就是,我在2015年制定的$500万家庭资产终极目标放到2024年则需要上调到$673万刀才能维持同样的购买力。本以为已经就差临门一脚了,结果实际上还差了$170万,都怪该死的通胀。

另外,都说投资优质的房产是可以抵御通胀的,目前看2014年买的自住房的确如此,涨幅80%左右,但未来感觉也难说,因为现在上车门槛已经很高了。如下图所示硅谷圣何塞地区房价的中位数已经上涨到了$148万的历史最高点附近,而这里面有很大驱动力是科技股的涨幅所带来的硅谷科技业从业者的财富效应。

你是如何预测所在城市未来10年20年的长期通胀走势呢?从家庭资产配置角度又是如何应对的呢?

我制定理财目标时没有算自住房的市值,只看金融资产。国内这几年通胀比较轻,应该没有美国那么严重。以后会怎么样就不知道了~

在美国还没有买投资房,但我们在国内还有房产。美国自住房是很容易通过个人商贷Cash out refinance和HELOC从自住房里把钱借出来,身边有不少人用这种方式买投资房。我们很有可能养老时会不呆在拥挤高物价的硅谷,找一个南加海边城市养老。美国有专门针对62岁以上的老年公寓,普通大型公寓也没有年龄歧视,租房其实也挺省心。所以,也会把流通性不错的自住房算到资产里。