她理财 App

她理财 App

未来十年的“小目标”

开篇

这周帮国内父母更新我替她们维护的Excel存款列表时,发现2019年8月存的第一笔互联网银行五年期存款到期了,年利率高达5.88%。40多万的本金收获了11.6万的利息,对于退休的父母来说是一笔巨款。与小她结缘也是因为在网上搜索时,偶然发现了小她的一篇互联网银行高息总结帖子,才决定注册账号学习固收理财,帮助父母管理养老金。

不知不觉五年过去了,双方父母的养老固收理财已经理顺,每个月的养老金一半都用不完,再加上几百万的存款,环境和生活配套不错的养老房也都有了,经济上完全不用我们操心了。

自己2015年立下的小家的第五个里程碑——500万美元净资产(包括房产)也幸运地达到了。作为80后已过不惑之年,是时候开始规划下一个可能是人生最关键的十年理财小目标。十年后儿子应该刚好读大学离家,希望届时能够实现“财富”和“时间”真正双自由,从容开启人生新篇章。

回顾上个十年

家庭财富积累始于2012年队友美国博士毕业后找到第一份工作。2013年底,我在加州某州立大学博士后出站进入工业界来到硅谷,进一步助力家庭财富增长。2014年,我们在加州圣何塞购入自住别墅,几乎清空了存款。2015年,娃出生后我们才有了多余的钱开始真正学习理财投资。幸运的是,我们找到了适合自己的指数基金组合资产配置的被动投资策略,并不断调整优化。经过十年的努力,初步实现了经济独立。

| 年份 | 金融资产余额 | 同比年增长 |

| 2014 | $258,158 | - |

| 2015 | $361,095 | $102,937 |

| 2016 | $569,215 | $208,120 |

| 2017 | $784,904 | $215,689 |

| 2018 | $903,989 | $119,085 |

| 2019 | $1,303,951 | $399,962 |

| 2020 | $1,744,501 | $440,550 |

| 2021 | $2,490,178 | $745,677 |

| 2022 | $2,350,769 | -$139,409 |

| 2023 | $3,104,870 | $754,101 |

| 2024 (-8/23) | $3,528,707 | $423,837 |

总结一下主要做对了以下三点:

1. 长期投资:选择在成熟的美股市场进行指数定投。

2. 投资习惯:养成了不追涨杀跌的习惯,并找到了适合自己且可以灵活扩展资金量的投资策略。

3. 精力分配:将绝大部分精力放在提升工作能力和家庭育儿上,主动收入翻了几倍ROI更高,被动投资收益则是锦上添花。

展望下个十年

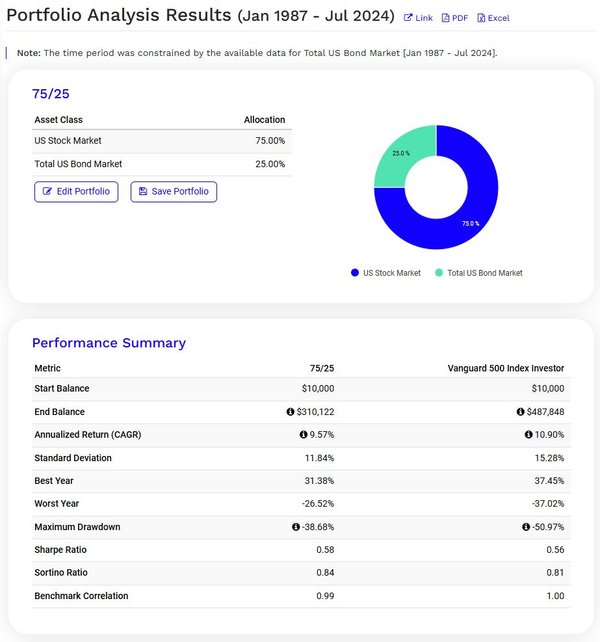

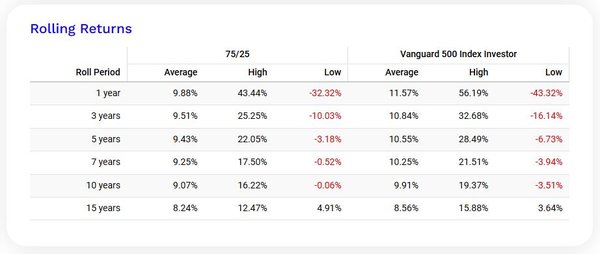

这周刚刚得知升职已获批,下个月就能知道具体涨薪细节,个人收入有望再上一个小台阶,达到$50万美元我自认为的天花板,但这也意味着以后的工作会更忙,花在投资上的时间精力只会比现在更少。理财方面,计划延续之前的被动策略,目前大致对标的是美股股债指数配比75/25的资产组合,每个月查看一次账户,调整新增资金做再平衡。

从历史回测数据来看,75/25组合在1987-2024的37年间,年化回报率为9.57%,总回报高达31倍,略低于标普500指数的10.9%,但波动(11.84% vs. 15.28%)和最大回撤(-38.68% vs. -50.97%)更小。

选取的这段投资周期经历了几次大的经济危机,包括1987年的黑色星期一、1997年的亚洲金融危机、2000年的互联网泡沫、2008年的次贷危机以及最近的疫情。在这些期间,75/25组合的最大回撤出现在次贷危机时,达到了-38.68%。

如果将持有75/25组合的时间拉长到10年的滚动平均年化收益率,从1987年至今,平均年化收益率为9.07%,最高可达16.22%。由此可以得出美股适合长期定投的结论。如果持有超过15年,穿越多个经济危机,平均年化收益率最低也有4.91%。

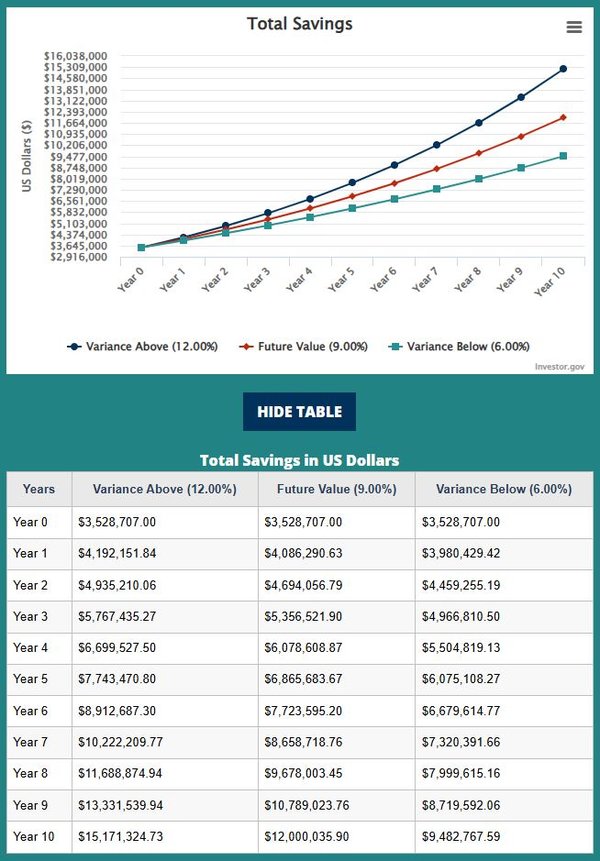

假设未来十年足够幸运,达到9%的历史年化收益率,并保持每月平均定投$2万,再选取12%和6%作为浮动收益参照,十年后的金融资产可达到$1500万(12%)、$1200万(9%)和$950万(6%)。按照今日汇率7.12,一个“小目标”即¥1亿人民币约等于$1400万美金。

梦想总是要有的,万一实现了呢?

可能父母不太会在app操作 我也不在她们身边 不清楚这个加息怎么弄

相当可观,财务,精力双自由

你的帖子里一天都是必读的佳作,也是在2020年接触到境外股票和基金,不知不觉四年有余,成长收获颇丰

谢谢,那是你的执行力强,我在小她分享自己的投资组合也几年了,积极回应得很少,大多还在抱怨A股~Knowledge without action is useless!

你们也在圣何塞啊,我发小也在,她说那边华人多,对孩子的教育是相当卷的。

我就不怎么抱怨A股。。A股其实不难赚钱的(我应该有资格说这话),过去十年国内经济也是快速增长期。。![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

这个时间线和我家还是有点类似的。我队友12年毕业,我13年(只不过我们是本科,哈哈哈,工资也没你们高)。我15年开始投资A股,十年过去也算是有一些收益,和小有所成的投资体系~

等以后资金量上去后,我也会考虑投海外。。看看你的帖子很有收获。。

但站在现在这个节点,说点浅见,全球市场不确定性都增强,各国都在向右。。不像过去十年是自由开放的氛围,而全球分工会带来全球市场的整体向上~~哎……

确切说A股不是挣不到钱,而是没有对比就没有伤害。从2014年到如今,定投标普500指数涨了2.3倍,就算投被一直唱衰的日经225指数涨幅也有1.4倍,GDP增速跟股市没有必然联系。不知道你自创摸索的投资体系在A股过去十年的战绩如何,但作为普通人精力有限,把时间精力花在能够提供更高经济回报的本职工作和情绪价值的家庭生活不是更好嘛。

不清楚你的自创投资体系如何,我对量化也略知一二。早在90年代高盛的Asness就创立Global Alpha对冲基金基于Fama-French三因子模型做资产定价模型并采用程序化交易,算是量化工具的先河。读博时认识的一位同龄人,东北某省高考状元清华本普林斯顿博士,一毕业就去了DE Shaw做量化。我也有在花街比如摩根大通的同学,等资产到达一定资金门槛了会去找他们咨询。