她理财 App

她理财 App

2024家庭理财总结

圆满结束了为期一周的佛罗里达南部沿海圣诞度假,趴在沙滩椅泳池边的休闲时光,全家都流连忘返。12月没能迎来预期的圣诞行情,美联储降息后的鹰派讲话,再加上不少人落袋为安应对川普上台后的关税和政策不确定性,市场波动加剧。意料之外的岁末彩蛋是,就在最后一周我们家名下又全款添置了一套国内房产。

1. 投资账户全年涨幅$68万

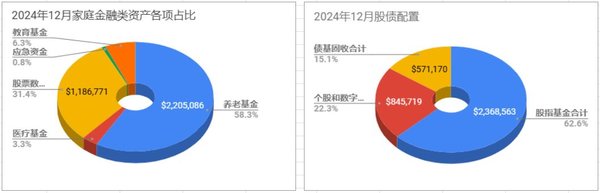

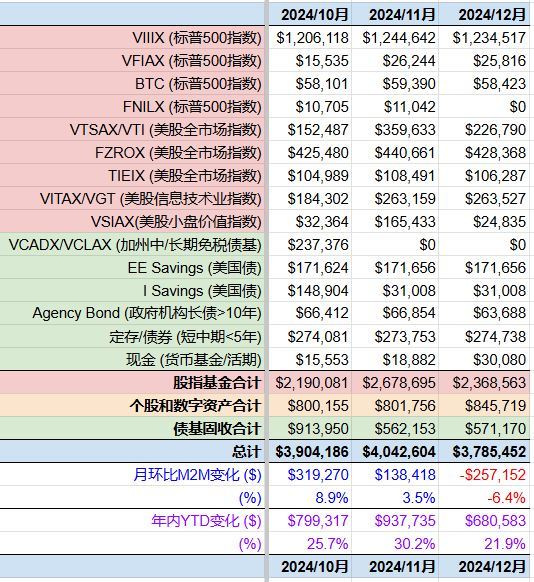

11月末投资账户总额历史首次站上$400万,但由于12月购房款支出$27万叠加美股小幅回调,标普500指数当月下跌-2.5%,年终账户余额$379万。同比2023年底的$310万,年度涨幅21.9%,参照标普500指数年收益24.5%,连续第二年超过20%以上的年化收益。

以下作为小家CFO整理了过去十年的家庭金融资产变化,而执行的投资策略就是之前帖子里反复提到过的做资产配置,工资定投美股和美债指数基金。

除了指数定投外,两口子也各占用10%的资金合计20%用来投科技股个股,并本月刚刚开始一些新的尝试,但计划初步控制在2%以内试试水,不过伴随而来的波动和风险也是不可小觑。

本月主要是清空了小盘价值股,除了税务上的一些考量外,美联储降息后的鹰派言论,预示明年可能少于市场预期的降息次数和幅度,意味着货币收紧,造成了美元指数创新高和中长期市场利率不降反升,这对小盘股的公司融资都会有负面影响。总之,美国经济基本面从公司、就业和消费上来看都还不错,通胀也在缓和,川普也提前释放了很多政策利好比如减税和放松监管,有利于美股上扬,但也不少担心会最终政策不达预期和不确定性。

2. 平均月开支: $1.36万

2024全年家庭生活总开支$16.3万,月平均开支$1.36万,跟去年基本持平。

其中包括了家庭旅游费用$2.3万,共计4次旅行,除了春假、感恩节和圣诞新年旅行,还包括暑假回国三周去北京旅行的费用。

3. 购置国内房产

我们家两口子老家同在某二线省会城市,12月初公婆提出了想换房的想法,主要是目前自住了15+年的高层电梯复式,由于年纪大了腿脚不利索,居家时间增多上下楼不方便想换个大平层。他们也已经跟中介看了几套房,其中一套市中心的二手房大平层各方面条件都符合他们的要求。

我们看了一下房源视频和抖音上的同小区房源视频,的确算是闹中取静的位置,距离湖边公园、步行街购物中心、地铁和三甲公立医院都是步行距离,周边也都是省政府和各办公厅等政府部门和金融机构。价格方面也有惊喜,由于这个楼盘之前算是我们当地小有名气的豪宅楼盘,最小的户型都是170平米起步,21年房价最高点上车门槛成交价格在650万左右,目前低区公婆相中的一个急售房源谈到了430万再附送一个车位,相当于距离高点房价下调了-34%,也是该楼盘最近两年的最低成交价。缺点就是超高层外加交房时号称5000/平的精装风格是目前大多数年轻人无法接受的欧式风格,但父母辈貌似还挺钟意这种富丽堂皇的“老钱风”。

既然公婆已经示意想全款拿下这个房子作为养老房,并记在我们名下,自然我们也不得不表示一下出资200万让公婆多留点养老钱。从财务角度看,也算是我们止盈一部分投资收益,在美元兑人民币汇率近几年的高点7.3“抄底”了一部分国内相对优质的资产。

不过这样一来也好,两边父母的养老房都近期完成了置换,我们作为子女不在身边也都了却一桩心事。至于房价未来涨跌,我们觉得既然是长期养老自住也无所谓了,先买先享受了。

4. 展望未来

连续两年美股累积50%的指数涨幅,叠加今年升职加薪后小家收入达到历史新高,让家庭金融资产大幅增加。目前股债配比85/15已经调高了风险偏好,希望川普上台后能够出台更多利好政策,目标达到美股标普500指数近37年历史平均11%的年化收益。

2025开始要加大投资全家和自己的健康,只有活得足够长,财富的复利效应才能体现。巴菲特其实作为股神,他的投资回报并不比市场大盘指数高多少,但是他到94岁了还在一线工作,这样导致在复利效应下拥有空前的财富。

还是以标普500指数为例,多活一年就是多11%的收益。即使你有巴菲特一样的股神能力,每年也只能跑赢大盘多1-2个百分点。对于普通投资者来说,哪条路径更好呢?主动选股投资15%回报,需要每天至少付出几小时分析资料并盯盘交易,还是赚钱11%左右的被动指数投资收益,每天付出零小时。前者可能是国内股市,后者是美国标普500大盘指数的历史表现。二三十岁的时候,可能如小她论坛里很多人会选择前者?对于四五十岁的人呢,再选前者可能是错的?理智告诉我们,那几个小时应该改为运动和健康管理。拿出行动来投资自己的健康,可能是对中年投资者最重要的事情。

这收益率牛,关键还省心!健康是1,不过度卷。以前是房产占用了资金,后续我也要开始尝试美股指数基金。

如果刚开始定投美股,可以先尝试少一点金额但能坚持每个月定投过个四五年再看是否调整。未来美股也是叠加高估值和川普政策市波动性会放大,做好心理准备。

嗯嗯,谢谢提醒,已经行动了,会控制这部分投资的比例。