她理财 App

她理财 App

一家七口的保障,1万块搞定

最近有不错的新品上线,更新一版保险方案,包括成人、小孩、老人的保险配置。

先了解下,我们需要哪些保障。

健康险有四个基础险种,详细内容可以看这篇:四大险种

理论上给家庭保障方案的规划思路是,先大人后小孩老人,先保障赚钱的人,再保障花钱的人。

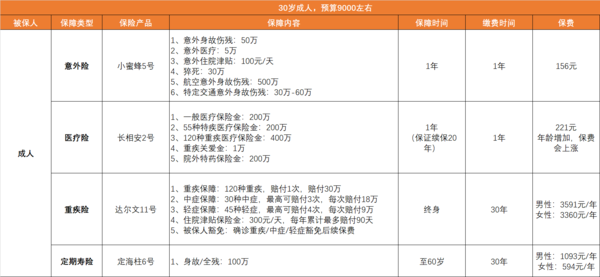

一、成人保险方案

成人保障,买齐四大险种,既能应对身故、重病的极端风险,又能报销生病住院、意外受伤的医疗费用。

30岁来岁,配齐四大险种,4000多就能搞定。

意外险

推荐产品:小蜜蜂5号

意外基础责任全,包含猝死,1-3类职业可以买,保费便宜。

50万意外身故+5万意外医疗+30万猝死+100元/天意外住院津贴,保费156元/年。

意外医疗不限制社保范围,没有免赔额,社保报销后100%赔付。

医疗险

推荐产品:长相安2号

不限制医保目录,自费药也能理赔,超过免赔额的住院医疗费用和特殊门诊费用,在社保报销后100%赔付。

保证续保20年,20年里不用担心理赔过或者生病会影响续保。

每年有1万元的免赔额,如果没有发生理赔,那么每年可以减少1000块的免赔,最低降低至5000元。

两人以上投保买长相安2号家庭版,2人95折,3人9折,4人及以上85折,家庭成员共享免赔额,免赔额也能递减。

重疾险

推荐产品:达尔文11号

基础责任定价便宜。

30岁买30万保额,保障终身,30年缴费,

女生保费3360元/年,男生保费3591元/年。

120种重疾赔1次,赔30万;意外导致重疾,能再多赔9万。

30种中症赔3次,每次赔18万。

45种轻症赔4次,每次赔9万。

达尔文11号重疾赔付后,轻、中症保障继续有效,不分组无间隔期,对消费者更有利。

还自带住院津贴保险金,60岁前没有发生重疾,60岁后住院,不管大病小病还是意外,每天都可以赔300块(0.1%保额)。

定期寿险

推荐产品:定海柱6号

定寿责任很简单,保障身故全残。

30岁买100万,保障到60岁,30年交,

女生保费只要594元/年,男性保费1093元/年。

定海柱6号健康告知宽松,没问到结节、乙肝。

996高压人群,还可以加上猝死关爱金。男生多花80来块,女生多花40多块,猝死关爱金能多赔30万。

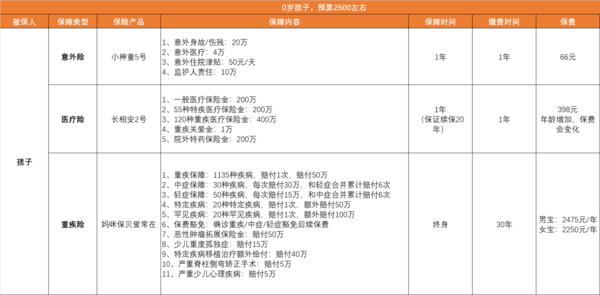

二、 孩子保险方案

给小孩子买健康险,考虑三个险种:重疾险、医疗险、意外险。

还有预算的话,可以再加上小额住院医疗险、门诊险。

0岁宝宝买,终身方案3000以内就能搞定。

意外险

推荐产品:小神童5号

保费66元/年。

保障20万意外身故/伤残+4万意外医疗+意外美容缝合/牙齿修复5000元+意外住院津贴50元/天+监护人责任5万

意外医疗0免赔,不限制社保范围,医保内和医保外费用都能100%报销。

医疗险

推荐产品:长相安2号

百万医疗险,不限社保内用药,自费药、进口药、手术费、诊疗费、床位费......只要在保险责任内的医疗费用100%报销。

保证续保20年,无理赔免赔额递减,多人一起投保,保费打折。

投保时选上院外恶性肿瘤特定药品费用医疗保险金,院外购买特药也能报销。

0岁宝宝首次购买,不打折的话保费398元/年。

重疾险

推荐产品:妈咪保贝爱常在

基础责任:重中轻+特定疾病+罕见疾病+恶性肿瘤拓展保险金,少儿重疾该有的它都有。

保费便宜,50万保额,保障终身,29年缴费,

0岁女孩,保费2250元/年;

0岁男孩,只要2475元/年。

重疾赔付后,中轻症保障不结束,不同组的轻症中症可以继续赔,最多还能赔付6次。

自带恶性肿瘤-重度拓展金,先患原位癌或轻度癌症,之后确诊重度癌症,额外赔付100%保额。

对孤独症、严重抑郁症,也有额外保障。

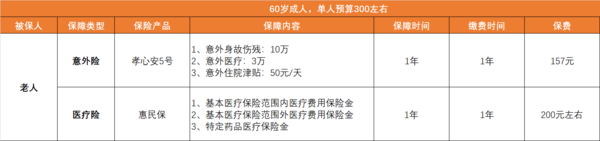

三、 老人保险方案

给老人配置保险,主要保障高额医疗费用,再加上高发意外风险。

预算几百元,买好意外险+惠民保;

60-75岁投保,预算2000元左右,可以再加上防癌医疗险。

患过癌症等严重疾病,可以选择无健康告知的百万医疗险。

意外险

推荐产品:孝心安5号

50-85岁都能买,有四个版本可选,不同年龄段保费不同。

60岁选择计划二,保费157元/年。

可以保障:意外身故/伤残10万+意外医疗3万+意外住院津贴50元/天

意外医疗不限制社保范围,0免赔,医保报销后100%赔付。

还能报销救护车费用、异地亲属探望费用,对电信诈骗等账户资金损失也有保障。

医疗险

1)惠民保

参保门槛低,没有年龄和健康限制,当地医保参保人员都能买,保费一般在200元以内。

理赔不限制疾病,一些地区的惠民保产品既往症也能赔。

免赔额高,赔付比例低,平时指望不上,遇到高额医疗费用时能帮忙。

2)防癌医疗险

推荐产品:金医保1号防癌医疗

承保年龄到75周岁,保证续保终身。

报销恶性肿瘤和原位癌医疗费用,年度保额400万。

保额会增长,70岁前无理赔续保,每年可增加20万保额,最高至500万。

金医保1号有两个版本:

升级版无免赔额,理赔门槛低;普惠版有 2 万的免赔额,价格便宜。

60岁首次投保,升级版保费1067元,普惠版保费685元。

防癌医疗健康告知宽松,常见的三高、心脑血管疾病都能买,而且保费也比百万医疗、重疾险便宜很多。

但是只报销癌症医疗费用,其他疾病它管不了,有必要搭配惠民保一起买。

3)无健康告知的百万医疗险

推荐产品:长相安3号

承保年龄28天-105岁,不需要健康告知,职业限制少,有医保或公费医疗就能买。

它的形态和惠民保类似,保障和赔付优于惠民保,对应的保费也更贵一些。

长相安3号对一般既往症可以赔,只对癌症、心脑血管等5类严重既往症免责。

详细测评看这篇→《免健告的医疗险,既往症也能赔》

家庭保险方案参考

成人,单人保费4500左右

孩子,保费2500左右

老人,单人保费300左右

一家七口的基础保障,保费一年大概1万多点。

给家人配置保障可以参考上面的思路,具体配置还是要结合实际情况。

预算有限,可以把终身重疾换成定期,或者降低保额。

预算充足,孩子和成人重疾险考虑附加上癌症二次赔付,成人重疾险保额可以提高,老人的防癌险也可以加上。

医疗险和意外险,最好每位家庭成员都有。

-

1楼自由的香自由的香确实很不错呢,那个惠民保也不错,不过我了解了一下好像有高血压糖尿病和乙肝的不能买样,或者说买了都不能报是吗

-

2楼大橘不冒险大橘不冒险引用 @ 自由的香 @ 自由的香 的话:确实很不错呢,那个惠民保也不错,不过我了解了一下好像有高血压糖尿病和乙肝的不能买样,或者说买了都不能报是吗不一定,要看你们当地惠民保的保障责任,有的产品可以报销既往症,不过赔付比例低一些

-

3楼自由的香自由的香引用 @ 大橘不冒险 @ 大橘不冒险 的话:不一定,要看你们当地惠民保的保障责任,有的产品可以报销既往症,不过赔付比例低一些在哪里可以看当地的惠民保政策啊,我是在网上看到的

-

4楼大橘不冒险大橘不冒险引用 @ 自由的香 @ 自由的香 的话:在哪里可以看当地的惠民保政策啊,我是在网上看到的支付宝搜城市保,可以看下当地惠民保的开售情况和产品详情

-

5楼自由的香自由的香引用 @ 大橘不冒险 @ 大橘不冒险 的话:支付宝搜城市保,可以看下当地惠民保的开售情况和产品详情好的,谢谢