她理财 App

她理财 App

惊呆了,个人养老金的实际收益率比想象的高

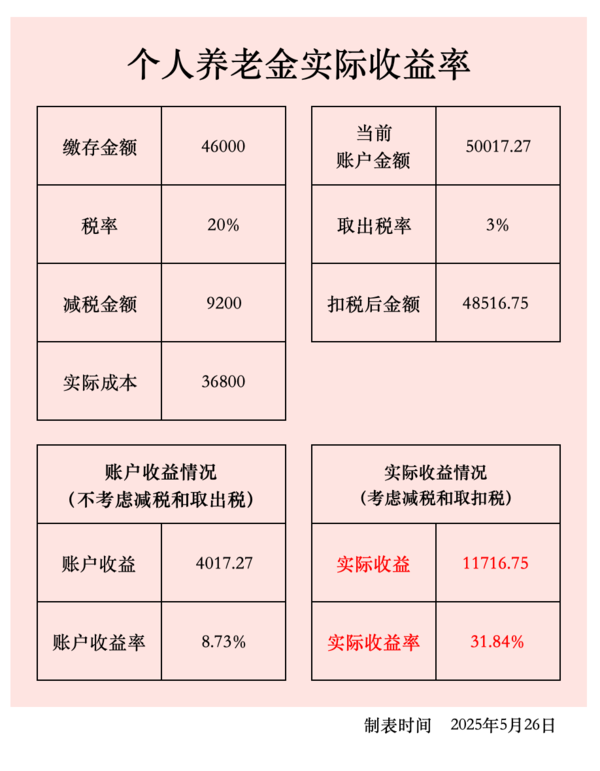

以前算个人养老金收益的时候,我主要看里面的产品收益,8%上下,感觉还行,但也没有觉得惊艳。

刚刚把减税的钱扣下来后,再一算,收益率就很惊人了(税率按20%计)。

既然算了减税的好处,那么取出要扣3%税,也得考虑上,即便如此,算下来也很不错:31.84%。 (注:这个收益率是累计收益,不是年化收益)

之所以突然想起来算下实际收益率,是因为有朋友给我看了个保险方案,问开个养后买保险收益率能到7%是不是真的?

仔细一看,方案里计算收益是把减税金额考虑在内了,产品本身的收益大概在2%左右。

我个人是不会在个养里买保险的,因为个养本身有很长的期限,再叠加个长期限的保险,感觉没必要。

另外保险合同一旦成立每年交多少钱是不能断的,但个养是可以断的。 以及保险即便到期了可以领取了,钱也是回到个养账户里,实际领取还得到个养领取日。

比如保险领取日是50岁,个养领取日是60岁,那保险的钱是回到个养账户里,到60岁才能领……等等,此处就不展开了,仅代表我个人观点。

但借个养卖保险的这个算法,提醒了我: 2%左右的收益,都能算出7%来,那我这个持仓收益8%以上,算下来的实际收益不是更高?

不算不知道,一算吓一跳,果然是高得更多。

当然这只是短期的收益率,不能代表长期收益。

还因为我投入的是基金,且比较幸运的是基金的收益也还不错。

未来如何不好说,但至少当下我是很满意的了。

说明:

1,我从个人养老金开始试点就投入了,今年的1.2万额度我已经投了1万,所以总缴存金额是46000,而不是48000。

2,我投入的时候不是每年年底一次性缴存1.2万,而是有钱就缴存一点,这样不知不觉在年底前就交完了,几乎是无痛缴存。

3,我不是一开始就买基金的,一开始也买过定存、理财产品,包括现在账户里还有几千理财产品,几千的余额啥也没投(往后我可能会重点考虑指数基金)。

4,我买的产品收益率本身并不出彩,能盈利的主要原因是我买入的时机还可以:平时不咋关注,在大家都在吐槽亏钱的时候我会打开账户加一点。

5,开不开个人养老金,主要看能不能减税,最大的收益来源是减税导致的成本下降。我是按20%计算的,如果税率10%收益率会降低,如果税率30%收益会提升,每个人的情况不一样。

6,仅分享一个计算收益的思路,不推开户不推产品。

我账户是亏的

能节税就是最大的好处,我是坚持买入

不过当初买的第一笔理财也一直没回本,后来都买存款了

我后面也计划改成每个月定投的方式。之前都是一次性缴纳12000,结果发现买不对点的话,投资收益差距还是挺大的

是的,主要看收率,我是按20%计算的。如果本身不用交税,或税率3%就不划算。如果税率10%一般般,交不交都行,20%及以上,我个人觉得都值得搞一下。

我买过存款和理财产品,现在觉得还是基金香,后续会重点关注指数基金,择机分批买入

是的,差很多。

嗯呢,是个好主意,买入还不能取,我老公也说买基金是个好标的

是的,不是必须的。我之所以算了这笔账,主要是看保险代理人把减税金额和保险收益叠加一起,搞出一个诱人的收益率,就想着来算算减税+非保险的收益率如何。结论是,不买保险更诱人一些![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

我女儿也存了1.2万每年的个人养老金,一次性缴存的,然后买了2%带分红的保险产品,买了26年 我给她大概算了一下,投资26年共312000元 26年后固定2%利息加分红506789元,减去3%个税15203+12000*20%每年减税是62400,这样到期后现金价值差不多是553986元

我前面2年买的都亏着,就今年买的还好些