她理财 App

她理财 App

5年及以上期限的存款替代方案

下午有个朋友跟我说,客户经理通知她有笔存款到期,自动续存了,利率降到了1.3%。

对于有房贷的人来说,自然是期待降息越多越好。

但对于存款人来说,这利息降得属实是有点狠了,存银行变得很鸡肋了。

问,如果不存银行,还有哪些产品可以买?

提供一个方向:储蓄险。

更具体点,是快返年金。

我前几年一直在买各种的储蓄险,其中就有几份是快返年金。

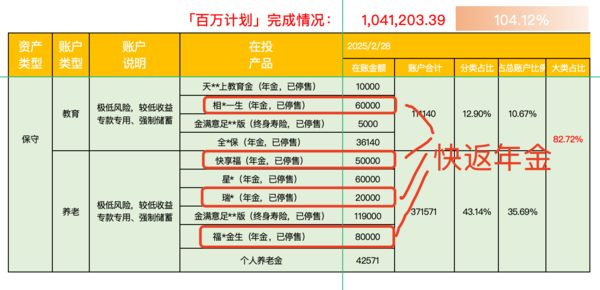

下图是我2月份的在投资产统计,其中42.27%是储蓄险,有一半是快返年金。

去年年底,已经有一份快返年金开始领钱了,每年8000多,属实有点爽。

见这篇:提前退休不是梦,我要开始领年金了(文中提及的产品已经下架,产品介绍部分可全部忽略)

我当时买包括年金在内的各种储蓄险,倒不是有先见之明,而是有个目标是,希望这种低风险的配置,让我有持续的稳定的现金流,且这现金流能覆盖我的日常开支,实现躺平。

参考:财务自由有点遥远,先搞定躺平计划(文中提及的产品也已经下架,产品介绍部分可全部忽略)

当下有1款快返年金人气比较高,不少博主也在推荐:

快享福(多金版)

它和存款一样,受国家金融监督管理总局监管,首先是安全;

其次是收益高一些;

更重要的一点是,一旦投保就锁定了长期的利率,后续不会降息,非常适合长期储蓄。

我们可以把它理解为一个特殊长期账户。

放进去的钱,前4年不能动,第5年开始收息,拿到的“利息”比存款更高。(虽然存款和年金是不同产品不适合比较,但如果是从存款搬家的角度,不可避免要关注利息差距)

账户里的钱一直不取,就能一直收息,活多久领多久。

而且,每年领多少钱是确定的,写入合同受法律保护,不会被市场环境影响,不用担心降息。

没有健康告知,没有职业限制,0-80岁都可以投保。

门槛不高,一次性缴费3万起投,期交1万就能买。

以35岁女性,一次投入50万为例:

第5年,领取4.75万,类似买了一张1.9%的存单,到期一次性付息。

从第6年开始,每年能领1.255万,相当于单利2.51%,这笔钱能持续领到105岁,只要不退保,就每年有钱拿。

如果中途需要用钱,或者不想领钱了,可以退保拿回现金价值。

快享福(多金版)回血速度比较快,一次性缴费,第四年时现金价值就已经有53.5万,超过已交保费。

之后,保单现价比投入的50万高一点点,需要用钱可以退保取出,不会亏损。

每年领多少钱、保单现金价值,都是固定的,不会改变。就算以后降息了,保险预定利率又下调了,也不会影响到它。

另外,快享福(多金版)支持附加万能账户,保证利率1.5%,目前结算利率3%。

五年后,如果领取的钱暂时用不上,可以转入万能账户,最低也会按1.5%复利增值。

更具体的可以参考@大橘不冒险 的帖子:

如果有疑问,也可以预约个顾问详细了解下:

你这资产配置,牛了牛了

哦豁,这个降息幅度太大了吧。。

我也在研究增加储蓄险,昨天看了日本这些年利率变动,超低息时代,年金险真的太香了

学习

打算把一部分到期的国债和存款转到快返年金。

18岁开始每年领2780.60岁开始每年4170只要活着就领。85岁额外领一笔85000.

幸亏我20年 21年22年买了不少存款,还有4% 3.8% 3%的利息。上个月买了一些理财,目前看着利率还行。之前也配了一些年金,不过额度不大。

产品名称也能私一下吗

挺好的。我是各配了一些。有托底的资产,搞投资有底气一点。不然波动的时候影响心态。