她理财 App

她理财 App

给孩子攒教育金,一个新选择

现在市场上教育金产品很少,有朋友想给孩子攒钱就选择了快返年金。

快返类产品确实不错,但如果是给孩子准备教育金,它在专款专用方面差点意思。它领钱早,等孩子到18岁,之前领取的钱未必能给他们留下。

最近太平洋新出一款年金险蛮好的人生(盈有余版),其中一个方案挺适合作为「教育金」给孩子攒钱。

举个例子:

给0岁女宝宝攒教育金,买蛮好的人生(盈有余版),每年交2万,交5年。

从她18岁起开始领钱,可以领到22岁。

18-21岁,每年领取13160元;

22岁次,一次性拿回已交保费10万块。

投入10万,累计领回15.26万,满期IRR2.23%,折算单利2.75%,这个收益比银行存款高一些。

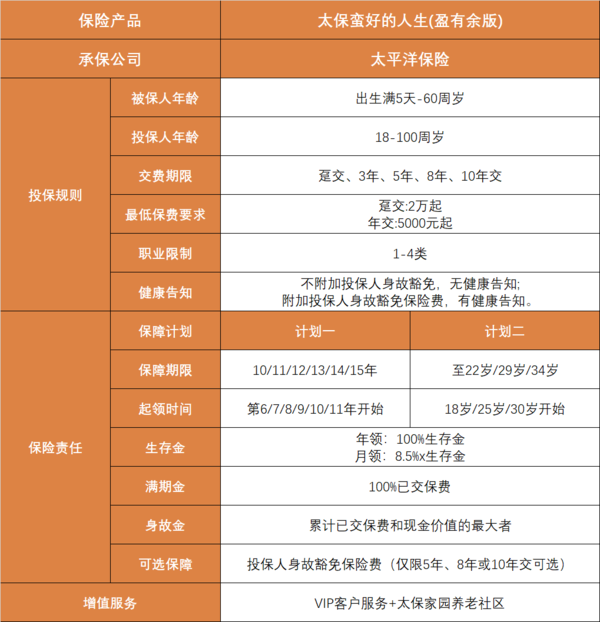

蛮好的人生(盈有余版)是一款定期年金,从约定的时间开始领钱,一直领至保障期满。

领取的钱有两笔:

生存金:连续领4年,可选按月或者按年领钱。

满期金:满期领回100%已交保费,保障结束。

它有两个保障计划:

1)计划一

可以选择保10年、11年、12年、13年、14年或15年。

分别对应从第6年、第7年、第8年、第9年、第10年和第11年开始领钱。

譬如,选保10年,是从第6年开始领钱;保11年,从第7年开始领钱...以此类推。

2)计划二

可以选择保到22岁、29岁或34岁。

分别对应从18岁、25岁和30岁开始领钱。

选择保到22岁,从18岁开始领钱,这个方案就可以用来给孩子存教育金。

18-21岁,按年或按月领取生存金,可以作为学费、生活费补贴。

22岁一次性拿回已交保费,可以缓解初入职场的经济压力,要是孩子想gap也有一定资金支持。

同为年金险,来看看蛮好的人生(盈有余版)和快返年金有什么区别,以同家保司的产品为例:

给0岁男孩,一次性存20万:

定期年金蛮好的人生(盈有余版),选择从18岁开始领钱,能领到22岁。

每年年金30400元,22岁满期拿回已交保费20万元,累计领取32.16万,单利达到2.89%

快返年金蛮好的人生,从保单第5年开始领钱,可以领至106岁。

第五年领取15200元,之后每年领取4972元。

在孩子22岁时退保,累计领取+现金价值一共拿回30.07万元,单利是2.67%,比盈有余版少赚1万多块。

在收益方面,差距不算很大,盈有余版稍高一些。

盈有余版回本速度慢,第8年现金价值才会超过已交保费,前期退保收益不高,在流动性上会差一些。

但对于储备教育金而言,我觉得这反而是优势。能确保这笔钱不会被提前取用,强制储蓄把钱存下来,等到孩子满18岁再开始领取。

蛮好的人生(盈有余版)适合作教育金,还有一点是因为,它可以附加投保人豁免。

加上这项责任之后,如果在缴费期内,投保人不幸身故,之后的保费就不用再交了。

比如,家长给孩子买盈有余版,选择10年交,附加投保人豁免。

第3年时,家长遭遇意外不幸离世,那么剩下7年的保费不用再交,保障依然有效,孩子该拿的钱一分都不会少。

附加投保人豁免,会对投保人有健康告知要求,而且比较严格。想加上这项责任的朋友,投保时注意看下健康告知,符合要求再买。

给孩子攒教育金,10-20年会用到这笔钱,选蛮好的人生(盈有余版)挺合适的。

如果想早点领钱、终身收息,看重长期收益、锁定利率,快返年金会更好。

相关阅读:

-

1楼二小姐不乖二小姐不乖马一下🐴