她理财 App

她理财 App

今年压岁钱要是这么存,绝对值~

过年,最开心的应该就是孩子了![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) ,动动嘴皮子卖卖萌,就能拿到厚厚一叠的压岁钱。

,动动嘴皮子卖卖萌,就能拿到厚厚一叠的压岁钱。

过完了年,压岁钱到底归谁管?怎么管?是个大难题.....不管那是不可能的,现在可不少新闻,哪个孩子一没看住,冲手游刷礼物一天能花光几千几万!强管呢,又搞得娃不开心.......![[晕]](https://static.talicai.com/emoji/talicai/emot16.png)

其实压岁钱本身是小事,大人的初心也是期望孩子平安健康长大,不用掖着藏着故意不给,怎么利用好这笔钱才是关键。

《穷爸爸富爸爸》有一句话——

即使你不教孩子金钱的知识,将来也有其他人取代你来教,这个人也许是债主,也许是奸商,也许是警察,也许是骗子。

从小培养好孩子正确的金钱观确实很重要,在个人的资金管理能起到很大的作用,也许还能帮他们躲过未来的很多财务上的坑。

拿咱们来说,如果有机会让自己提早十几年认识金钱、理财这回事,我想大多数人是乐意的,很少有人会嫌弃自己的财商意识开始太早。

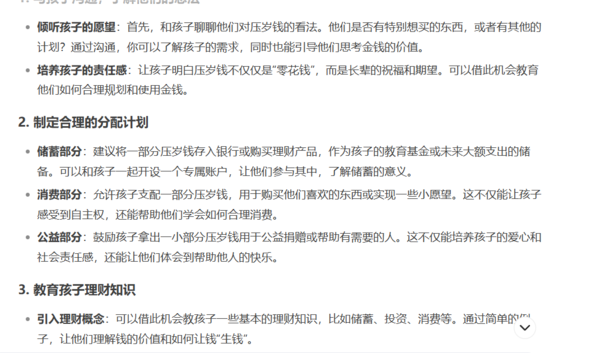

核心在于,每年的压岁钱,应该怎么去规划?deepseek给了个简评,我也分享几个思路。

1、既要即时快乐,又有延迟满足

可以考虑按一定比例来分配用途,比如10%给孩子支配,买喜欢的东西,20%当作每个月的额外生活费,70%存起来为以后的支出做提前的储蓄。

2、孩子最好能有充分的参与感

既然这笔钱是孩子的,对于存起来的部分,孩子最好能清晰的看到,自己每年有多少钱存进去、又会涨到多少钱,潜移默化中种下一颗财商的种子。

3、安全稳健但最好不能随便动用

孩子对于亏损、风险没感知,上来就买股票基金,到年底发现钱越来越少了,这真的难以解释和承受......所以压岁钱最好还是以稳健为主,想做别的投资可以用其他钱。

而且最好放在能看却不能随意动用的地方,不然这钱不知道什么时候可能就没了。

对于上面几点,开个银行存款账户是个合适且比较常见的办法,但利息确实低,且一年年的还在降。

还有一个产品,非常适合存这笔钱,不仅跟存款一样安全,能像存钱一样增值,又能报销医疗花费,给孩子买收益很香,十年复利最高能有5%左右!!

这就是今年超火的平安岁月长安

单看必选责任,它就是个普通的疾病保险,能提供两项保障:

一个是,发生10种特定疾病,会赔付保费*120%、现金价值、基本保额,三项里最大的。

另一个是,身故保险金,赔保费120%和现金价值,二者中更大的。

这两项保障只是它的外壳,不是重点。

岁月长安的核心在于可选责任【一般医疗金账户】,大家基本都是冲着这个来买的。

投保时选上它,保单前10年,每年都会有一笔医疗报销额度。

这笔医疗金和普通医疗险不同,它的门槛超低,使用范围很广:

● 0免赔,100%赔付,无等待期,今天买明天就能用。

● 公立医院的普通部/特需部/国际部、社区医院、私立医院、药房、体检机构等,只要是正规、有资质的医疗机构,都认可。

● 普通医疗险能报的住院费、手术费、药品费,它能报。普通医疗险通常不报的,比如体检、疫苗、正畸、配OK镜等等,它也能报销。

要注意下,医疗金是补偿性质的,其他保险已经报销过的部分,它不能再重复报销。

不过,岁月长安的报销范围,远大于普通医疗险,基本都能花出去。

而且,要是当年的医疗金没用完,可以累积到下一年,终身有效。

除了医疗金之外,岁月长安保单还会有现金价值,5~10年后保单的现金价值超过已交保费,需要用钱可以退保变现。

看个实例:

给0岁女孩买,选有医保版,每年存1万,交10年,附加一般医疗保险金。

前10年,每年的医疗金大概两三千块,10年累计能拿到 2.93万。

同时,保单的现金价值在不断增长,需要用钱时,可以退保或者减保取现。

假设每年都把当年的医疗金用完,并在第10年退保,累计领取医疗金+退保拿回的现价,能有12.5万左右,复利IRR约为5%。

这个时候选择退保拿钱,就能锁定高收益。

如果账户里的钱,没其他好去处,也能继续放着增值,比如持有20年,复利在3%左右。

岁月长安的高收益,依赖于前10年的医疗金报销。

如果当年没有把医疗金用完,虽然剩余额度之后还能用,但是账户收益就没那么高了。

因为医疗金只能用来看病、买药,不能取现,所以不建议额度买太高。

咱们可以先大致估算一下,未来每年需要报销的医疗开支大概是多少。然后用这个数,去反推需要买多少保额、交多少保费。

另外,医疗金只能给被保险人用,给谁买,就只用算谁的花费。

有小道消息说,岁月长安年后可能不卖了![[汗]](https://static.talicai.com/emoji/talicai/emot20.png) 。

。

有需要的财蜜们,这段时间可以多了解下,要买还是尽早吧~

还没有人回复,赶紧来抢沙发啦~