她理财 App

她理财 App

#老班有话说# 想致富?先管好你的储蓄

上次教大家怎么了解自己资产情况,不知道同学们有没有回去照着盘点自己的资产情况。今儿个老班再来教大家怎么梳理自己的收支储蓄情况。投资理财首先得有储蓄,不然没钱拿嘛投拿嘛理?只有清楚了自己有哪些收入来源,有哪些支出,才能对症下药,想办法提高储蓄水平,更好地让自己的资产增值,尽早实现财务自由,走向人生巅峰。

好啦,进入正题,先来看看收支储蓄表长啥样。

几条基本概念

1. 和资产负债表不同,家庭收支储蓄表是一段时期的流量记录,通常按月结算。

2. 以现金基础为原则记账,信用卡在还款时才记支出。

3. 变现资产的现金流入包含本金与资本利得,只有资本利得记收入,收回投资本金为资产调整,不算收入。这里变现资产可能包括股票、债券、贵金属、房地产等所得,资本利得指的是差价收益,比方股票就是卖出的钱减去买入的钱为资本利得。

4. 房贷本息摊还只有利息部分记支出,本金还款部分为资产负债调整。

5. 上表中的收入项都应该是税后的。

大家可以试着对照上表根据自己实际情况往里填数看看,很好玩儿的哦~~

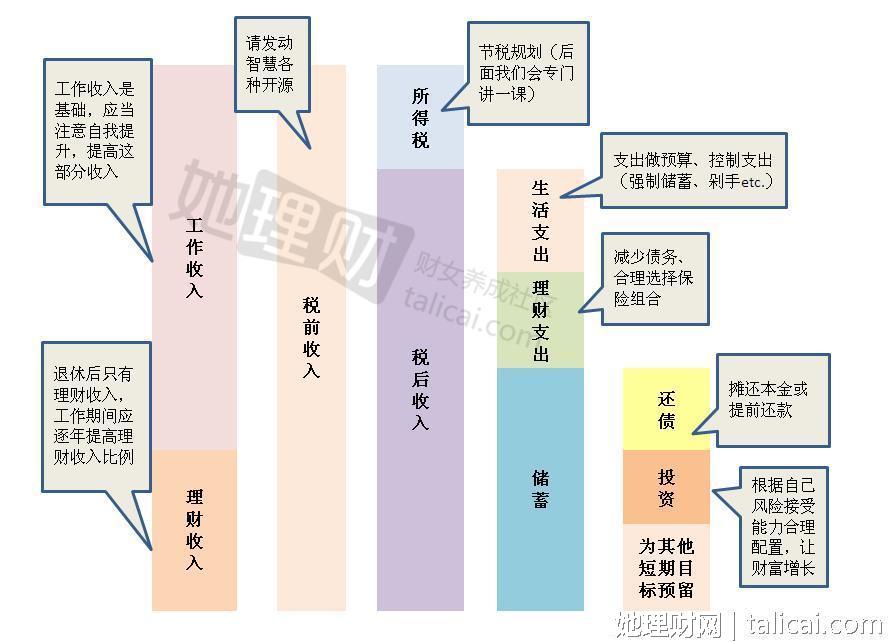

不过,相比上面这张表,我估计你们会更关心这面这张。下图对收入、支出、储蓄进行了分解,并针对每一部分提出了相应的建议,旨在让咱的财富得到快快的增长。且看:

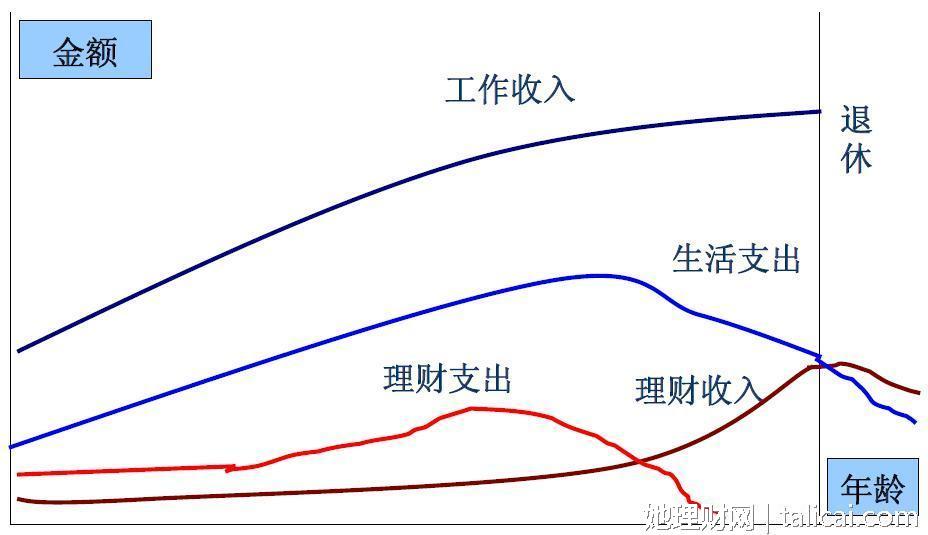

最后再来一张,一生的收支曲线图。

看完这张图,有没有紧迫感了捏?想提前退休吗?好好工作多积累,这样就能有更多钱用来理财,然后就能有更多理财收入,然后就能有更多钱继续用来理财….这是个良性循环。

要快快提高理财收入的占比,退休后除了之前存下的钱,就靠这个活了!

爱沙尼亚1块7 一公斤

芬兰西瓜1块5左右 还不是很甜

爱沙尼亚3毛四一公斤 还很甜

但是西瓜,玉米这些东东,用人肉背,不觉得太重了点么

说真的,我一直觉得鬼佬很实惠,能省钱

有的时候几欧元的东西 他们都觉得贵

可是要说出去旅游 几千欧元都不觉得贵。。。

花几千块出去玩七天,太TM心疼了

我一直都很有危机感,因为手中没有 钱啊,气虚啊。。。。。。。