她理财 App

她理财 App

30岁的养老计划

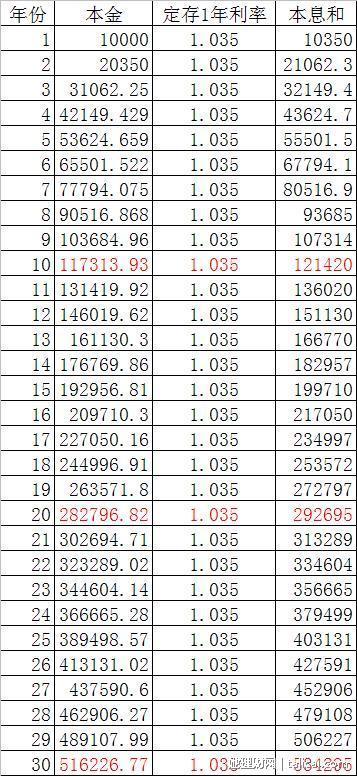

上次写了一篇《1年存1万,20年拥有100万的》贴子,看到大家都挺有兴趣的,也激起了我真正的实施养老金的储蓄计划,跟上次一样,我用EXCEL算了一下:

同样的每年存1万进去,按定存1年利率3.5%算,一年到期后的本息合计是10350元,依此类推,重复30年,只存不取,2015年我30岁,30年我60岁的本息合计就是534295元。大家看红色字体,存10年是12万多,20年是29万多,那30年后就是53万多,所以复利真的是很神奇,所以我现在觉得养老计划要越早实施越好,存30年本金本来是30万,但是利息有23万多,在原有的基础上增长了76%,我认为还是值得的,不要说30年后53万不值钱,请问你现在就要把所有钱花掉,不存钱养老吗?同样的买养老保险一个月交700多,一年也要将近1万,可是退休年龄总是在变,到时候也是每个月给你2-3000元,到那个时候也只够你吃饭的,而我的53万只要我想用我随时可以取出来,想怎么花怎么花。

老公是国有企业有退休金而我没有,所以作为女人,我要学会未雨绸缪,从2015年开始我要私设自己的养老小金库,每年给自己存个10000的养老金,也不会影响的正常的开支,那么30年以后自己手上有钱比什么都踏实。

只是定存一年年利率在3.5%的银行还不知道有哪几家,希望姐妹们推荐!我想年前就把这个事情给落实!

-

21楼

稳稳的自由稳稳的自由3.5的收益率太低了呀,懒得折腾的话不如买货基呢,反正也不用管,收益也稍微高一点

21楼

稳稳的自由稳稳的自由3.5的收益率太低了呀,懒得折腾的话不如买货基呢,反正也不用管,收益也稍微高一点 -

22楼

紫水晶的猫猫紫水晶的猫猫引用 @ 碧朗晴空 @ 碧朗晴空 的话:我只想简单,不想花时间精力去打理,每年去银行存1万就行了,不用管它。国债可以复利吗?还是到期要去赎回续买什么的2014年国债5年期的年利息是5.4%,你就每次买5年期的。比每年3.5%复利5年的高。凭证式国债,如果你当初是到柜台办理的,发放的是存单式的凭证,那么就应该到柜台办理兑付。如果是挂在银行活期账户下的,不管是柜台购买的,还是网上银行购买的,到期后,银行系统会帮你一次性兑付,本息全部存入活期账户。打理还是挺方便的

22楼

紫水晶的猫猫紫水晶的猫猫引用 @ 碧朗晴空 @ 碧朗晴空 的话:我只想简单,不想花时间精力去打理,每年去银行存1万就行了,不用管它。国债可以复利吗?还是到期要去赎回续买什么的2014年国债5年期的年利息是5.4%,你就每次买5年期的。比每年3.5%复利5年的高。凭证式国债,如果你当初是到柜台办理的,发放的是存单式的凭证,那么就应该到柜台办理兑付。如果是挂在银行活期账户下的,不管是柜台购买的,还是网上银行购买的,到期后,银行系统会帮你一次性兑付,本息全部存入活期账户。打理还是挺方便的 -

23楼

依莲君el_依莲君el_香港储蓄寿险每年都有5-6%,当存钱养老还送寿险,现在用美金存也划算,美金还是坚挺啊

23楼

依莲君el_依莲君el_香港储蓄寿险每年都有5-6%,当存钱养老还送寿险,现在用美金存也划算,美金还是坚挺啊 -

24楼

懒洋洋的妈懒洋洋的妈引用 @ 碧朗晴空 @ 碧朗晴空 的话:理财产品我买过,都是短期的,到期后要重买,国债我没试过,求推荐!五年国债,你算算,比这个高很多呦!

24楼

懒洋洋的妈懒洋洋的妈引用 @ 碧朗晴空 @ 碧朗晴空 的话:理财产品我买过,都是短期的,到期后要重买,国债我没试过,求推荐!五年国债,你算算,比这个高很多呦! -

25楼

阳光~暖暖阳光~暖暖楼主不错的,思维很好,也带动了我想要存钱的冲动,我规划的是每月定投500块指数基金,然后每年两万(不动产)买国债,定投基金,银行理财~~ 虽说通货膨胀很厉害,但存了也总比没存要好呢!小小保障也好~如今我25岁,三十年后55岁退休

25楼

阳光~暖暖阳光~暖暖楼主不错的,思维很好,也带动了我想要存钱的冲动,我规划的是每月定投500块指数基金,然后每年两万(不动产)买国债,定投基金,银行理财~~ 虽说通货膨胀很厉害,但存了也总比没存要好呢!小小保障也好~如今我25岁,三十年后55岁退休